一周摘要

市场概况:上周(7月29日至8月2日)A股低位波幅明显加剧,上证指数盘中冲破2930点,周三大幅上涨超2%,周四周五又小幅冲高后大幅回调超1%,周五下午震荡下跌收报2905点。本周各大宽基指数涨跌互现,大盘价值类指数表现偏弱,以科创50和万得双创指数为代表的成长类相对表现较好,周涨幅都在1%左右。全周上证指数上涨0.50%,深证指数下跌0.51%,创业板指下跌1.28%。

行业板块:上周Wind一级平均涨幅0.75%,Wind百大概念指数上涨比例83%。板块方面,74%板块获得正收益,社会服务、建筑装饰、医药生物相对表现优异,分别上涨6.16%、5.49%、3.21%,农林牧渔、商贸零售、国防军工等亦表现良好,板块平均涨幅也均在2%以上,而煤炭、公用事业、电力设备则明显走弱,分别下跌1.63%、1.75%、2.04%。

基金发行:上周合计发行21只,其中股票型基金发行7只,混合型基金发行6只,债券型基金发行7只,QDII型基金发行1只,总发行份额141.50亿份。

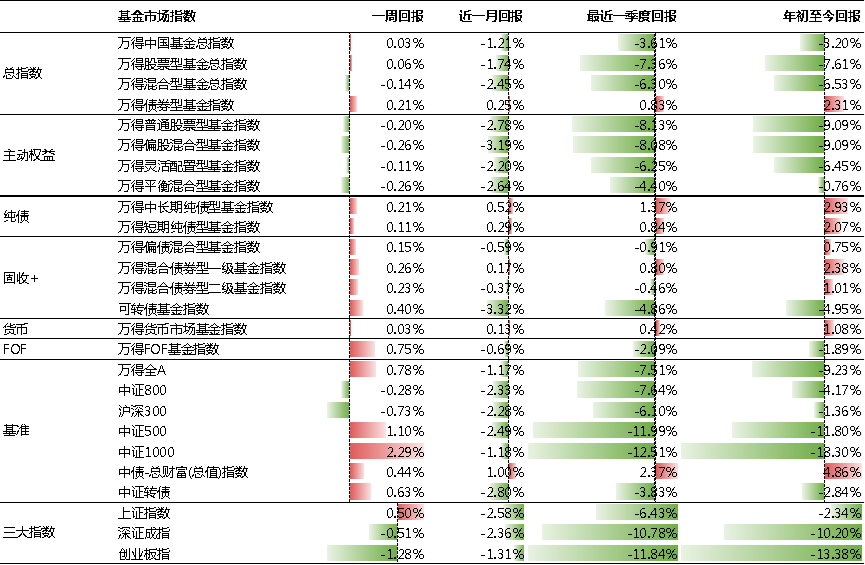

基金表现:上周万得中国基金总指数上涨0.03%。其中,万得普通股票型基金指数下跌0.20%,万得偏股混合型基金指数下跌0.26%,万得债券型基金指数上涨0.21%。

一周市场

01

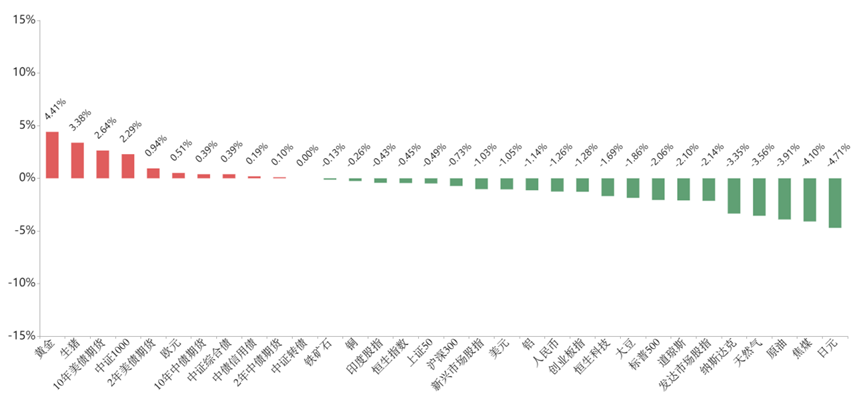

全球大类资产回顾

大类资产方面,上周海外权益延续低迷,美国三大股指悉数回调,日经指数更是在日央行意外“加息”消息的刺激下大幅回调超过10%,澳大利亚、印度、韩国等指数亦表现较差,整体与欧美市场保持同向波动。

上周中债与美债同方向波动,周中市场对美联储9月降息25个基点的概率已经超过90%,反应出美债价格后续波动大概率将进一步增加。

上周大宗商品价格仍较为弱势,除生猪价格再度转强外,大部分品种录跌,贵金属价格则再度转强,一定程度上了反应了美国降息预期,COMEX黄金再度站回2500 美元/盎司上方。美元指数周环比持平,非美货币涨跌互现。

图表1:全球大类资产收益表现

单位:%

数据来源:Wind

数据来源:Wind02

国内基金市场回顾

图表2:公募基金市场指数表现

数据来源:Wind

数据来源:Wind上周A股交易情绪周内显著走强,但持续性有待观察,日均成交额重新回到7000亿以上,环比微幅提升。全周北向资金净流出趋缓,7月整体净流出仍超150亿元。

图表3:权益市场情绪跟踪

数据来源:Wind

数据来源:Wind注:沪深交易所成交额彩色标记水平线分别为横轴统计日期范围内成交额25%、50%、75%分位数线,仅做静态展示使用,不含任何投资建议

行业方面,上周Wind一级平均涨幅0.75%,Wind百大概念指数上涨比例83%。

板块方面,74%板块获得正收益,社会服务、建筑装饰、医药生物相对表现优异,分别上涨6.16%、5.49%、3.21%,农林牧渔、商贸零售、国防军工等亦表现良好,板块平均涨幅也均在2%以上,而煤炭、公用事业、电力设备则明显走弱,分别下跌1.63%、1.75%、2.04%。

图表4:Wind一级行业指数表现

数据来源:Wind

数据来源:Wind注:市盈率=成分股当日总市值总计/成分股净利润(TTM)总计,当成分股净利润(TTM)为负时,市盈率为0;分位点为将某一个数值在其所在的数组中的分布点对于估值分布来说可以简单理解为 “当前估值在历史中处于什么样的位置”

03

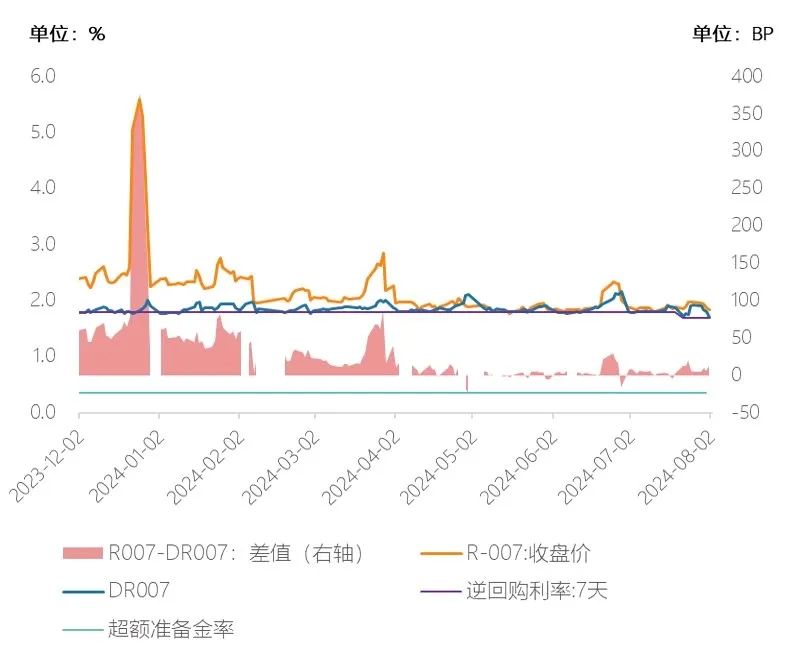

国内债券市场回顾

上周国债期货指数(CFFEX10年)上涨0.39%,价格续创新高,其中短端资金利差(R007-DR007)较上周末略有抬升,中长期利率维持低位。

图表5:代表性债券收益率跟踪

数据来源:Wind

数据来源:Wind04

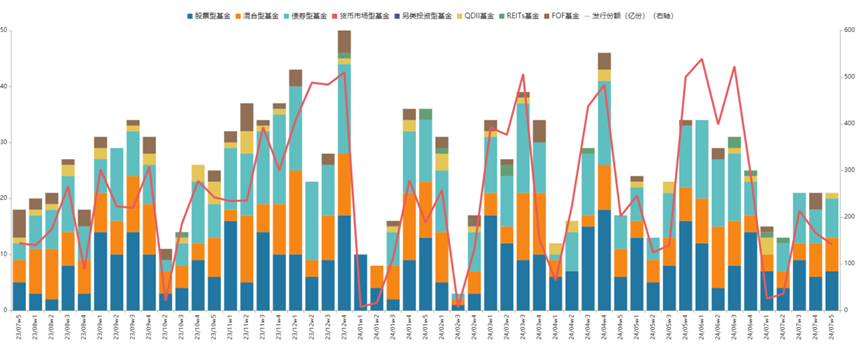

基金发行

上周合计发行21只,其中股票型基金发行7只,混合型基金发行6只,债券型基金发行7只,QDII型基金发行1只,总发行份额141.50亿份。

图表6:公募基金市场发行情况

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2024-08-05/doc-inchrcxu8765545.shtml