炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

勘误(若有):

【明河周评】2024-3-29

本周大盘震荡十字星,持续缩量。2023年,最好做的时候是一季度,因为强预期。而今年,最难做的也是一季度,因为弱预期弱现实,但好在国家队大力干预,使得最难的时间段已经平稳度过。

未来几个季度,大部分行业同比基数越来越有利,在经济向上缓慢修复的过程中,低估值的优质公司也会迎来比较好的市值修复期。

目前我们继续满仓做多,经历一个短期调整后,坚定看好今年市场一步一个台阶的向上拱。

【域秀周评】2024-3-29

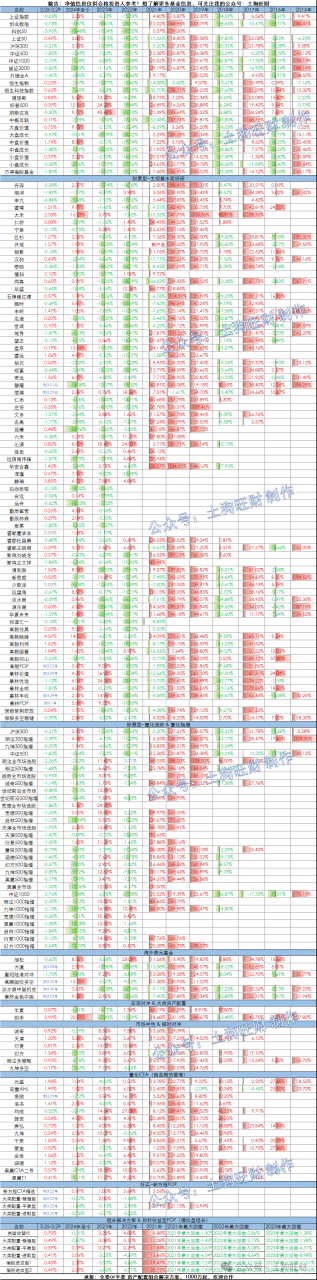

👉本周指数方面,上证指数下跌-0.23%,创业板指下跌-2.73%,沪深300下跌-0.21%,中证500下跌-1.83%,中证1000下跌-2.76%,恒生指数下跌-1.91%。

👉行业方面,31个申万一级行业,其中石油石化(4.08%)、有色金属(3.72%)、家用电器(2.10%)等表现靠前;传媒(-9.52%)、计算机(-6.47%)、电子(-4.43%)等表现靠后。

⭕本周市场振幅加剧,前半周各大指数均有调整跌落,但后半周市场总体走强修复。两市交易量仍旧较为充裕,维持在九千亿到上下运行。消息面上,3月27日国家统计局发布数据,1-2月份,全国规模以上工业企业利润同比增长10.2%,利润由上年全年下降转为正增长,分项来看,其中装备制造业、电气水业增长突出。另一方面,本周工信部等四部门联合印发《通用航空装备创新应用实施方案》,加快通用航空技术和装备迭代升级,建设现代化通用航空先进制造业集群,打造中国特色通用航空产业发展新模式,为培育低空经济新增长极提供有力支撑。受消息影响,智能装备、电机控制等“低空经济概念”交易一度活跃。

⭕正如我们此前的观点,伴随着市场自春节前以来的修复行情不断演进,部分资金已经积累一定的浮盈,获利了结、调仓换位的需求正在增加,尤其是时间来到一季报披露窗口,持仓组合结构调整回避报表风险可能是近期操作的重点。因此,反应在近期市场上,市场整体表现为上升后的横向收敛形态。不过市场强势震荡比预想的要强势,震荡之后凸显韧性,整体走势并未破坏。这一方面得益于此前一月风险释放的足够充分,另一方面也是在政策和资金呵护下现实和情绪两方面切实得到扭转的表现。清明节前市场维持强势震荡,结构分化应该是大概率事件。

【磐耀资产】2024-3-29

【洛书CTA周评】2024-3-29

期货市场方面,本周商品市场涨跌互现。原油价格大幅上涨,受俄罗斯供应受阻及OPEC+减产政策影响,化工板块整体油强煤弱,聚酯线对二甲苯和PTA震荡上行,纯碱价格下跌,供应充裕继续压制市场,甲醇受煤价偏弱及海外供应恢复影响价格。黑色板块本周持续下跌,螺纹热卷表需疲弱,带动材整体下跌,双焦节后复产远不及市场预期,短期维持偏空。有色板块本周受宏观推动震荡,品种走势分化,铝、铅走强,镍不锈钢弱势,铝锭库存较低,云南干旱导致复产担忧,短期偏强,当前不锈钢、镍铁厂出现成本倒挂现象,短期震荡。农产品(5.990, -0.01, -0.17%)板块方面,本周油脂油料生猪回调,玉米棉花白糖反弹,油脂端,豆棕价差进一步限制棕榈消费,但供应面偏紧。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/stock/stockzmt/2024-04-02/doc-inaqmues7116318.shtml