养老金产品是由企业年金基金投资管理人发行的、面向企业年金基金、职业年金基金和基本养老保险基金定向销售的标准投资组合。养老金产品是养老金的后端集合投资,旨在提高养老金的投资效率和管理效率,是介于公募和私募之间的一种类公募产品。产品类型包括股票型、混合型、普通固收型、货币型等15种类型。

基于公开市场数据,9月份养老金产品的平均收益率为-0.17%,2023年1-9月养老金产品的规模加权收益率为2.0%。截止2023年二季度,已有589只养老金产品在实际投资运行中,养老金产品的规模超过2.31万亿元,约占企业年金基金和职业年金基金总规模的44%,养老金产品已经成为养老金投资中有效的资产配置工具。

一、2023年9月资本市场情况

权益市场

9月,A股市场震荡调整,北向资金仍旧持续流出。海外方面,美国8月CPI数据略高于市场预期,通胀压力依旧较大。尽管美联储9月暂停加息,但鲍威尔发言较为鹰派,市场对明年的降息预期有所降温,美股三大指数显著回调。国内方面,8月社融以及消费、工业等经济数据有所回暖,央行发声将维护汇率的稳定并超预期降准。此外,有关部门下调了保险公司投资沪深300指数(3489.8048, 15.56, 0.45%)成分股与科创板上市普通股票的风险因子,并加强了对量化基金做空与违规减持等乱象的监管,有利于A股市场的长期健康发展。整月,煤炭、石油石化、医药生物板块涨幅居前,传媒、电力设备、房地产板块跌幅居前。10月,随着近期多重利好政策的不断出台,国内经济逐渐显露复苏迹象,市场信心有望逐步回暖,A股指数充分筑底后有望开启震荡上行。

固收市场

9月基本面温和回暖以及流动性维持偏紧态势,债券市场震荡回调。市场流动性受到政府债发行提速、信贷投放力度加大等因素整体偏紧。央行通过降准等工具适时提供流动性补充,资金面延续紧平衡状态。利率债方面,关键期限国债及国开债收益率上行,期限利差收窄;信用债各品种收益率上行,信用利差有所收窄;转债在债券市场的波动下,估值水平明显压缩,与正股股价出现偏离。10月跨季及假期结束,短期资金需求回落,资金面或将恢复供需均衡。增量稳增长政策有望进一步落地,继续对实体经济形成支撑,或对债市长端形成一定压制。信用债利差进一步压缩,资产荒现象或将加剧;政策持续发力下,权益市场有望企稳回升,转债市场或迎来布局窗口期,建议关注溢价率相对较低的高性价比个券。

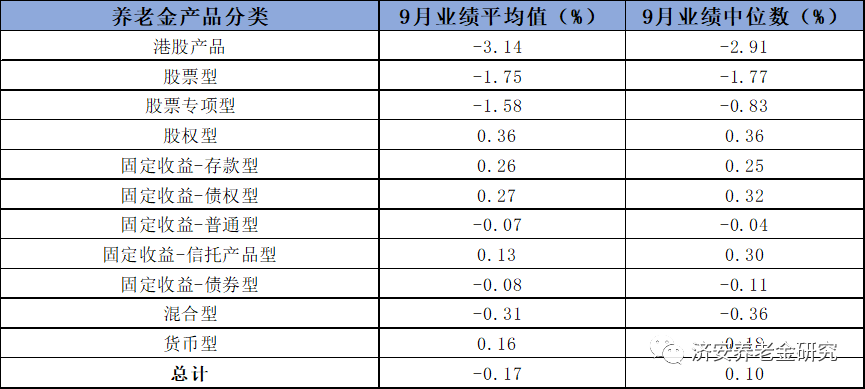

二、2023年9月养老金产品市场业绩情况

考虑到存款型、债权型和信托型养老金产品存在分期发行的特殊情况,计算业绩时将每期产品视为一只产品,通过对各类养老金产品收益数据的计算,2023年9月份养老金产品的平均收益率为-0.17%。各类型养老金产品投资收益率的平均值和中位数见下表。

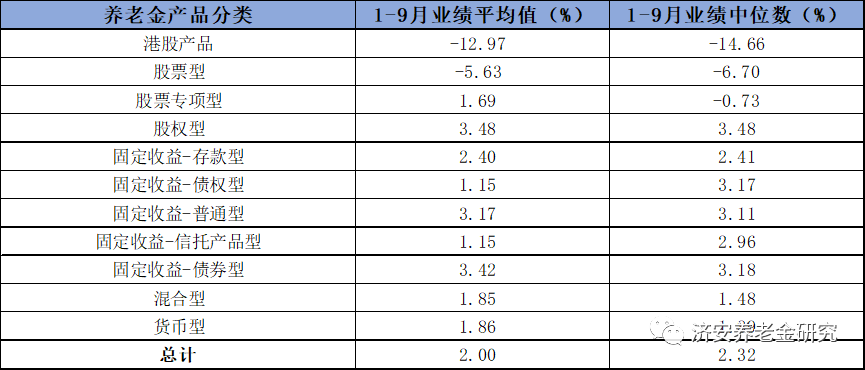

三、2023年1-9月养老金产品市场业绩情况

存款型、债权型和信托型养老金产品存在分期发行的特殊情况,计算业绩时将每期养老金产品视为一只产品。2023年1-9月养老金产品的规模加权平均收益率为2.0%,各类型养老金产品投资收益率的平均值和中位数见下表。

济安金信养老金研究中心

养老金研究中心是济安金信公司旗下提供养老金投资管理、咨询、顾问服务的平台,涵盖第一支柱基本养老保险基金、第二支柱职业养老金(企业年金和职业年金)、第三支柱个人养老金,为监管部门、养老金管理机构、委托人和代理人、个人养老金投资者提供包括但不限于养老金计划管理、管理人评价、资产配置、养老金FOF和MOM管理、养老金产品评级、养老金投资顾问和养老金咨询等服务。创立的中国企业年金指数(作为养老金投资的业绩基准和投资工具)已运行十二年,其收益率完美匹配社保基金和企业年金实际业绩;2021年8月上线济安金信养老金产品评级系统,2022年9月开展养老金产品管理人评级,为各类养老金客户提供专业的养老金产品评级服务。

往期导读

免责声明

本报告所载的全部内容均基于已公开的市场信息,但不保证该等信息的准确性或完整性。在任何情况下,本报告中的信息或所表述的意见不构成对任何人的投资建议。本报告版权归济安金信所有,为非公开资料,仅供北京济安金信科技有限公司客户使用。济安金信保留对任何侵权行为和有悖报告意愿的引用行为进行追究的权利。

13520090929 或 pensionrating@163.com

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/fundzmt/2023-10-24/doc-imzsemws3352368.shtml