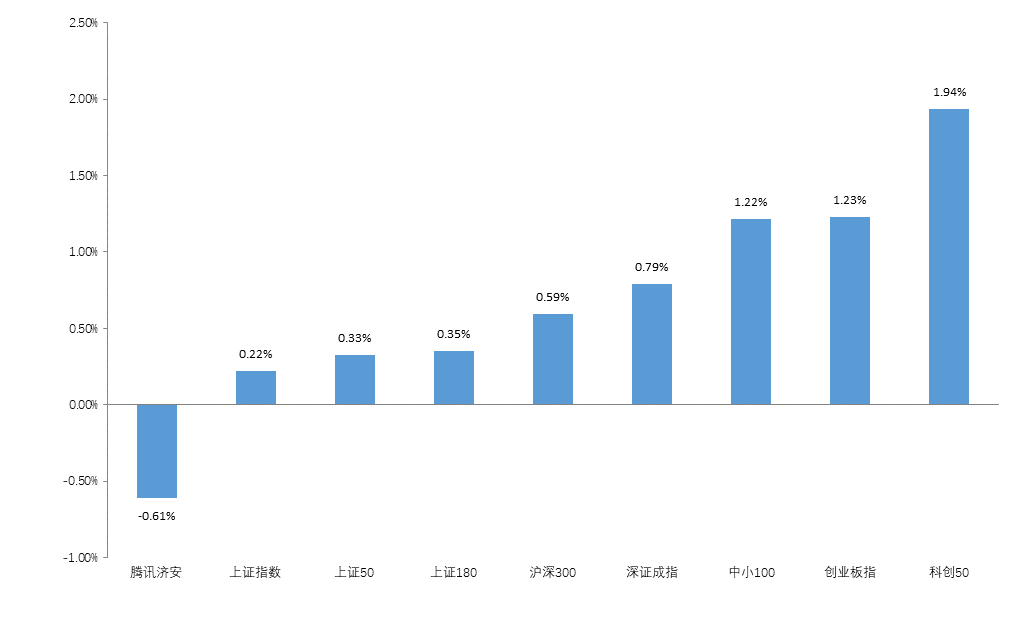

图1:指数动态(2023.03.27—2023.03.31)

数据来源:济安金信基金评价中心

数据来源:济安金信基金评价中心上周(2023.03.27-2023.03.31)A股涨跌不一,其中,仅腾讯济安下跌。盘面上,两市日均成交额为10046.55亿,较前一周增加38.91亿,两市融资余额增加,北向资金整周净流入。行业板块方面,申万一级行业中,美容护理、石油石化及社会服务板块涨幅居前;建筑装饰、房地产及国防军工板块跌幅居前。

货币市场方面,资金面整体均衡偏松。整周央行公开市场共有3500亿元逆回购到期,当周逆回购操作11610亿元,央行公开市场操作实现净投放8110亿元。银行间市场资金利率有所上行。

债市整体上行。利率债方面,一级市场地方债发行减少,二级市场关键期限国债及国开债到期收益率多数下行,各期限利差有所走阔;信用债方面,各品种到期收益率多数下行,信用利差有所走阔;转债方面,中证转债整周上涨0.02%。

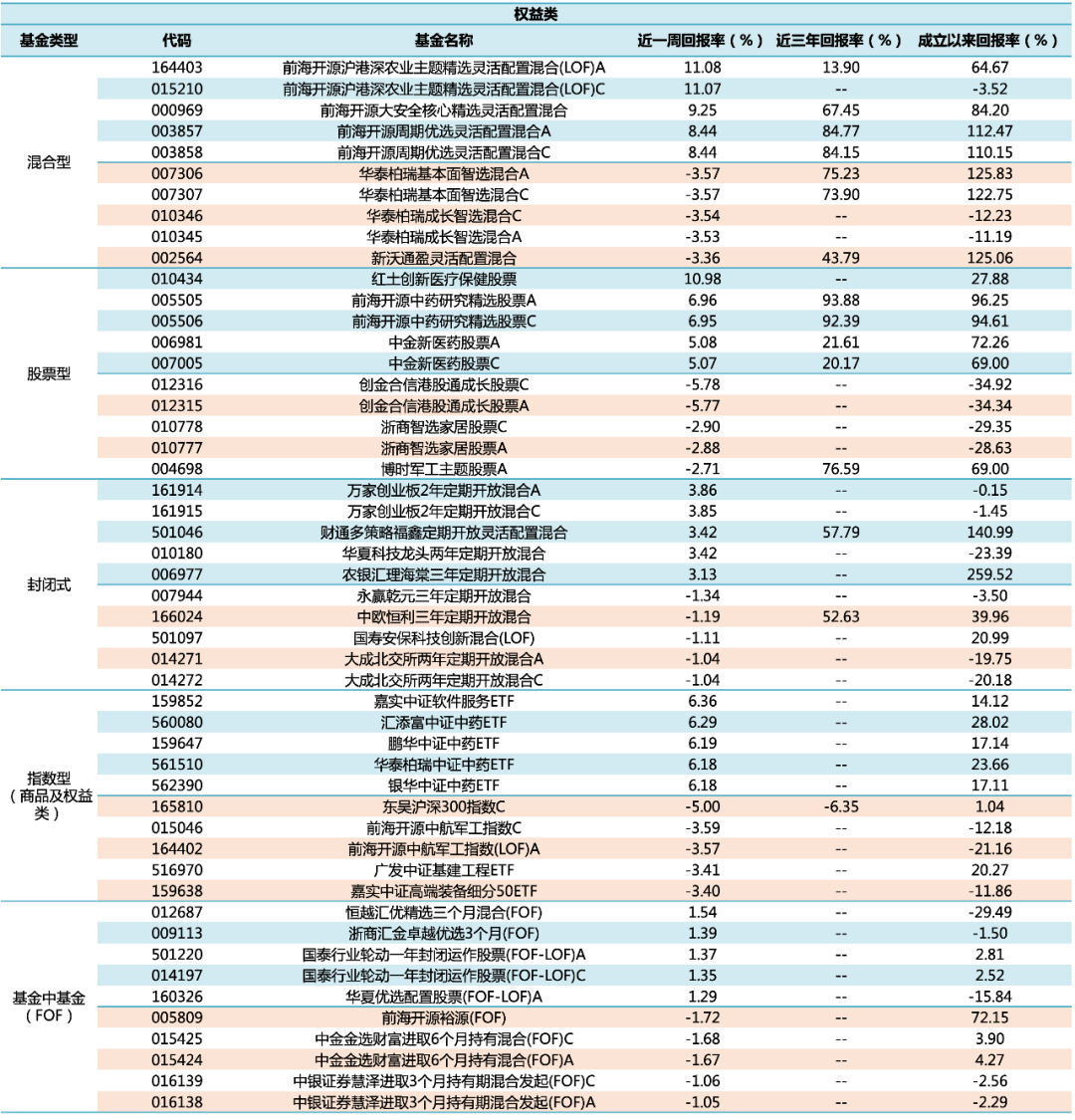

上周权益市场震荡上行,接近八成主动权益类基金(包括股票型、混合型及封闭式基金)及七成被动权益类基金周内净值上涨。其中,混合型基金近一周平均净值收益为0.76%,股票型基金近一周平均净值收益为1.13%,封闭式权益类基金近一周平均净值收益为0.73%,股票指数型基金近一周平均净值收益为0.49%。

个基表现方面,医药等板块周内领涨,相关的主题行业基金或相关板块个股持仓比例较高的产品涨幅居前;而国防军工、家居等板块走势较为低迷,相关主题行业基金或重配相关板块个股的产品表现不佳。

表2:上周各权益类基金收益表现(涨幅前5位及跌幅前5位)

数据截止日期:2023年3月31日

数据来源:济安金信基金评价中心

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。

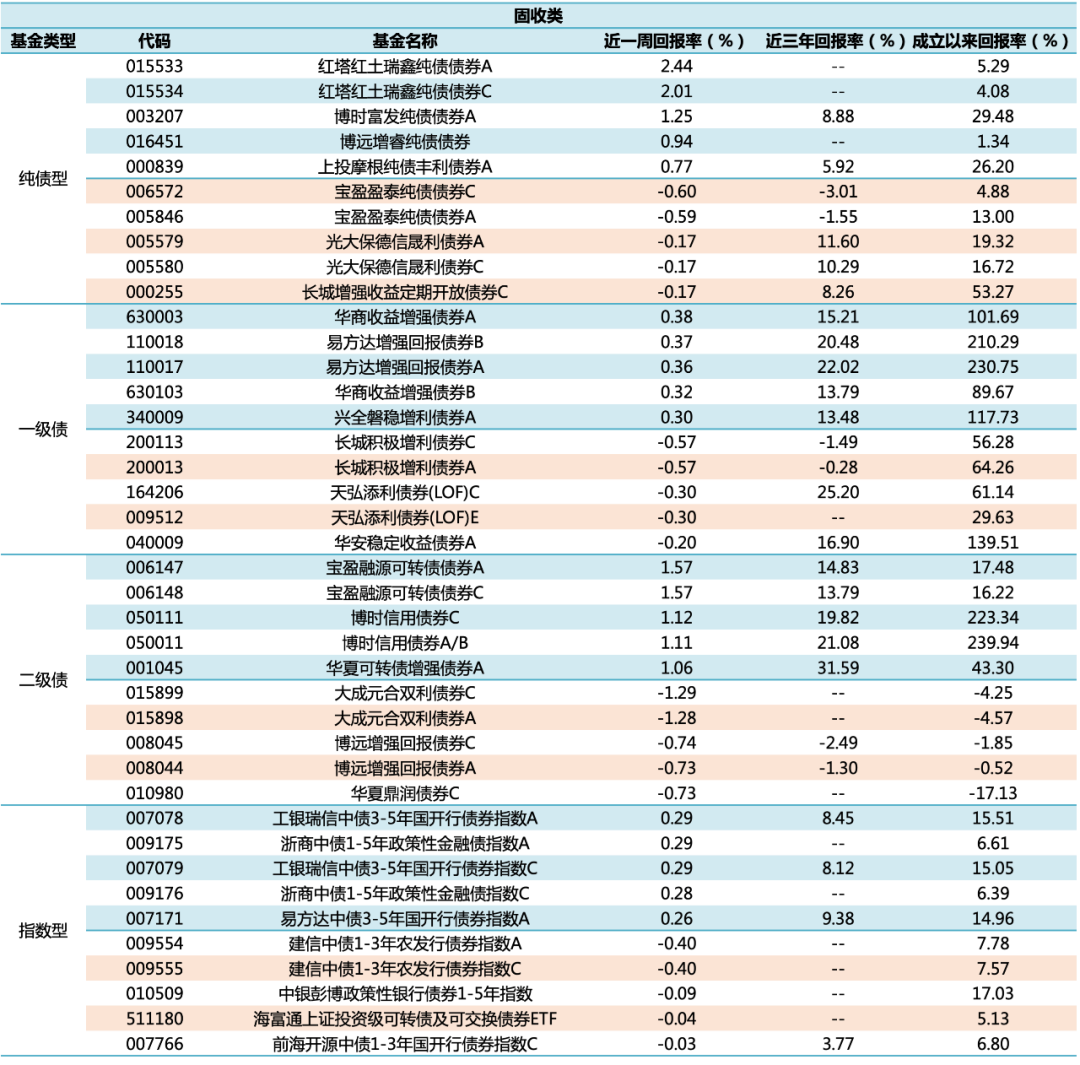

(2)固定收益类基金

银行间市场资金利率有所上行,货基收益率较前一周略有上涨。上周货币基金平均七日年化收益率为2.1987%,较前一周小幅上涨0.1926%,超过七成货基七日年化维持在2%以上,其中,21只产品七日年化收益率高于3%(不同份额分别计算)。

债市整体上行,超过九成纯债型和债券指数型基金近一周净值收益率为正;权益市场震荡上行,八成一级债及超过七成二级债产品近一周净值收益率上涨。其中,纯债型基金近一周平均净值收益为0.11%,一级债基金近一周平均净值收益为0.08%,二级债基金近一周平均净值收益为0.15%,债券指数型基金近一周平均净值收益为0.15%。

表3:上周固定收益类基金收益表现(涨幅前5位及跌幅前5位)

数据截止日期:2023年3月31日

数据来源:济安金信基金评价中心

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。

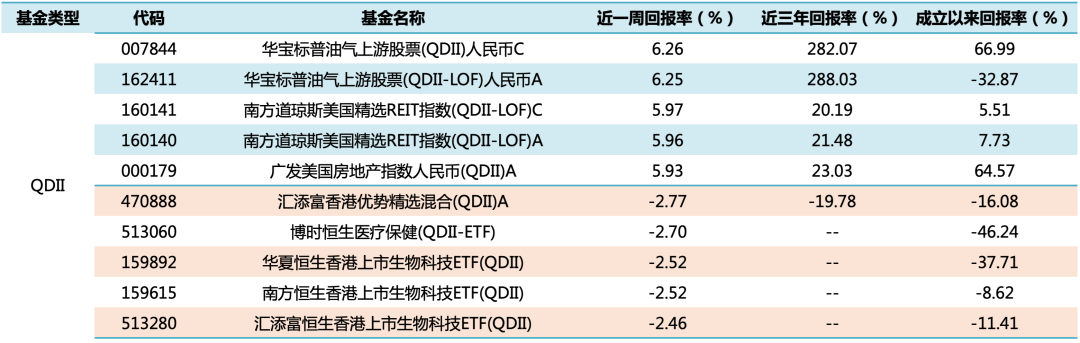

(3)QDII基金

外围市场方面,全球主要市场股指涨跌不一。美国2月份PCE数据公布,数据显示,美国2月核心PCE物价指数年率录得4.6%,略低于预期和前值的4.70%。美国2月核心PCE物价指数月率录得0.3%,低于预期的0.40%,前值0.60%。美国2月份的总体和核心PCE都略低于预期,核心PCE延续了大致维持了12个月的通胀回落趋势。美股三大指数均上涨,上涨均超过3%;欧洲主要市场股指均上涨,其中法股和德股上涨超过4%;亚太地区股指涨跌不一,其中,仅台股下跌,恒生指数、日股、韩股上涨均超过2%。大宗商品方面,国际油价上涨;贵金属方面,黄金及白银价格上涨。

截至3月31日已公布的净值数据显示,七成投资于海外市场的QDII基金近一周净值收益上涨,平均涨跌幅为1.37%。由于交易时间、交易机制等不同,投资者在投资QDII基金前需充分了解其运作所面临的各项风险,审慎做出投资决策。

表4:上周各海外基金收益表现(涨幅前5位及跌幅前5位)

数据截止日期:2023年3月31日

数据来源:济安金信基金评价中心

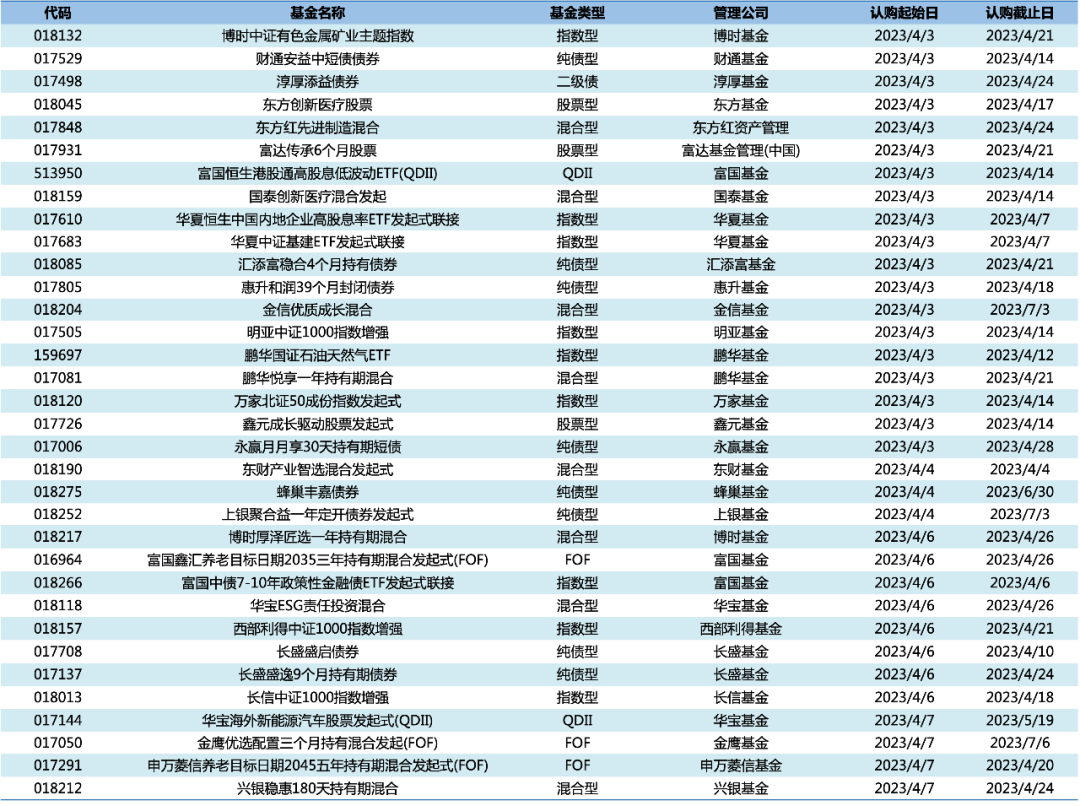

上周共有22只新发基金开始认购,其中,纯债型基金4只,二级债基金2只,混合型基金6只,股票型基金1只,指数型基金4只,FOF产品1只,QDII产品4只。

表5:下周新发基金概览

风险提示及免责声明

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/fundzmt/2023-04-03/doc-imypccqc3310748.shtml