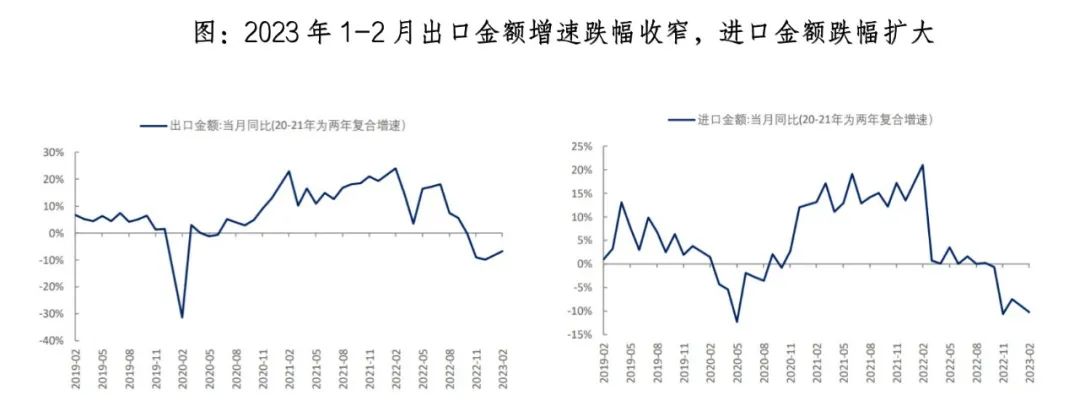

海关总署7日发布数据显示,2023年中国 1-2 月出口(以美元计价,下同)累计同比下降6.8%,预期下降8.3%,前值下降9.9%;进口同比下降10.2%,预期下降3.3%,前值下降7.5%;贸易顺差1168.8亿美元,前值780.1亿美元。

受国内疫情快速过峰后生产和供应链修复的带动,今年1-2月出口金额累计同比表现略强于市场预期。具体来看,这主要有两方面因素影响:一是随着今年疫情影响逐渐消退,生产和供应链逐步恢复,叠加部分积压订单释放,对1-2月出口金额构成短期支撑;二是价格因素对出口金额仍有支撑,虽然去年下半年以来数量下行,但价格贡献仍维持高位。

我国复工复产、供应链修复较其他经济体明显偏快,出口份额受疫情影响的时间更短,修复节奏快于市场预期,考虑到2022年12月我国出口份额已回落至疫情后15.1%的最低水位,仅比疫情前2019年14.4%的中枢高0.7个百分点,后续出口份额下降的空间也相对有限。

进口方面,1-2月进口金额累计同比较12月下降2.7个百分点至-10.2%,表现不及市场预期。进口低于预期、出口强于预期,主要与今年初相对特殊的返城复工节奏有关。出口更依赖于供应链的快速修复,而进口除此之外还与投资需求、施工淡季等因素有关。

往后看,今年出口走势的主要矛盾将集中在外需回落的节奏上。短期而言,近来美国消费、欧洲生产表现均好于市场预期,但外需的改善传导到国内出口可能会有时滞。目前PMI新出口订单、沿海省份企业出口调研订单出现阶段性企稳迹象,一般订单会领先2-3个月左右,未必在1-2月出口中体现。国内复工复产和供应链修复节奏较快,出口的供需两端均有所改善,而外需的改善或接棒国内供应链的修复,对冲出口的下行压力。尽管美欧经济衰退可能只是延后,但短期出口压力或低于此前的市场预期。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-03-08/doc-imykeaiv3545351.shtml