11月份以来,消费一直是A股这一轮反弹的主力。

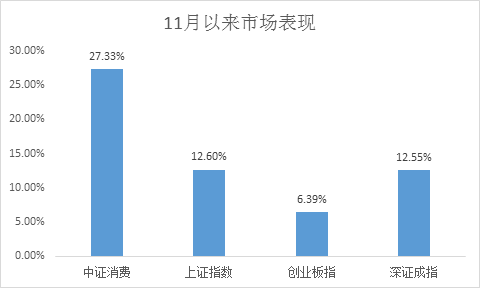

Wind数据显示,11月份以来,中证消费指数已上涨27.33%,远超大盘指数的表现,包括上证指数(12.60%)、创业板指(6.39%)、深证成指(12.55%)。(数据来源:wind,数据那估计区间:2022.11.1-2023.2.28)

从细分行业来看,申万一级行业指数中,消费细分板块也涨幅居前,包括食品饮料(37.11%)、传媒(26.6%)、家用电器(24.48%)、美容护理(21.2%)、纺织服饰(20.58%)。

因此,部分投资者开始担心,消费行情还能否延续下去。另外,部分踏空的投资者想要买入,又怕追高。

那么,投资者该如何抉择呢?

首先,上涨幅度或许不应该成为决定卖出或者买入的唯一条件,我们还是要综合来评估。

一般来说,驱动股票价格上涨的动力来源于估值和盈利的上升。

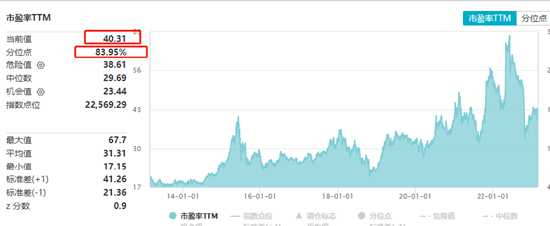

从估值角度来看,wind数据显示,截至2月28日,中证消费的市盈率(TTM)为40.31倍,历史分位点为83.95%,从这个角度来看,中证消费的估值水平似乎不低。

数据来源:wind,截至2023.2.28

但需要注意的是市盈率的计算方式,市盈率=每股股价/每股收益。

随着分母端每股收益的上涨,在每股收益涨幅高于每股股价涨幅的情况下,估值水平将会得到修复。

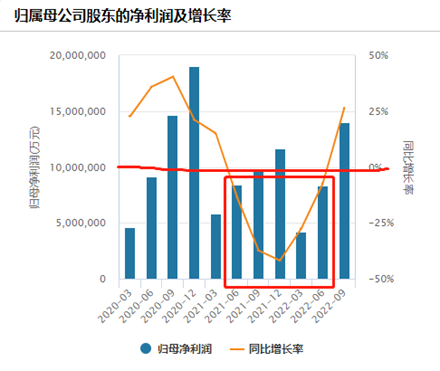

自2021年2季度开始,中证消费归母净利润连续5个季度负增长,中证消费成分股的每股收益处在相对历史低位,为每股收益修复估值提供了空间。自2022年3季度开始,中证消费成分股的每股收益已经开始回升,重现正增长。(数据来源:wind,截至2022Q3)

也就是说,随着盈利端的上涨,估值可能会得到一定修复,当每股收益的涨幅高于每股股价涨幅时,目前看起来比较高的估值水平也会降低。

展望未来,随着国内政策的持续优化,消费潜力得以释放。消费场景复苏与经济复苏将成为2023年消费板块盈利增长的主要动力。我们正处在一个消费盈利周期向上的阶段,伴随着盈利的持续增长,估值或将不断得到消化。

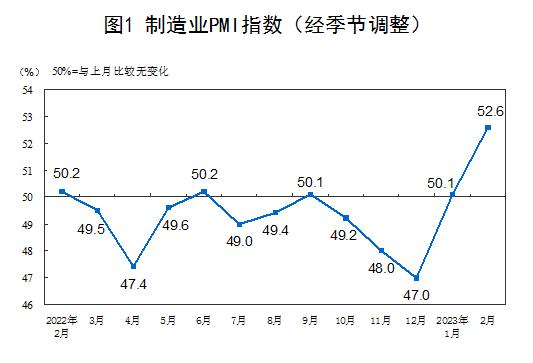

从当前已经公布的高频数据来看,经济和消费复苏的力度较为可观,正在不断验证消费复苏的预期。如3月1日公布的PMI数据显示,2月份,制造业采购经理指数(PMI)为52.6%,比上月上升2.5个百分点,非制造业商务活动指数为56.3%,比上月上升1.9个百分点,而与消费紧密相关的道路运输、航空运输、邮政、住宿、租赁及商务服务等行业商务活动指数位于60.0%以上高位景气区间。(数据来源:国家统计局)

从利率角度来看,利率上升提升资金成本,不利于估值上升,利率下降降低资金成本,有利于估值的上升。

目前国内宽松的基调尚未发生根本性变化,海外美联储利率终点预期已上升到5%以上,继续上行的空间或较为有限。即使美联储利率出现了上涨,消费与国内经济复苏的关联性更强,受海外利率影响相对更小。

综合来看,鉴于当前消费正处在盈利周期触底反弹的初期,未来随着经济的复苏和消费场景复苏,消费行业或将再添新动力(3.500, 0.01, 0.29%)。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183

原文链接:https://finance.sina.com.cn/money/fund/jjpl/2023-03-02/doc-imyimsqa8625188.shtml