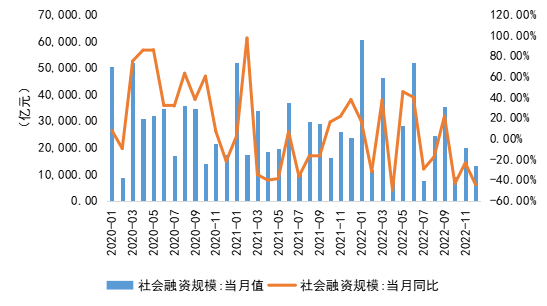

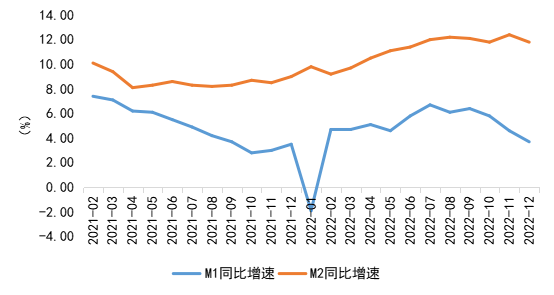

1月10日,中国人民银行发布2022年12月金融数据。12月我国新增社会融资规模为1.31万亿元,同比少增10,582.00亿元;金融机构新增人民币贷款1.40万亿元,同比多增2,700亿元;金融机构新增人民币存款7,242亿元,同比少增4,358亿元;M1同比增加3.70%,M2同比增加11.80%。

新增政府债券、企业债券拖累社融。12月社融新增1.31万亿元,同比减少44.68%,不及Wind一致预期1.61万亿元,社会融资规模存量同比增速为9.6%,是有数据以来最低。分项来看,政府债券和企业债券融资的收缩是社融同比负增幅度较大的主要原因,两项分别同比少增8,893亿元和4,876亿元。12月企业债发行利率上升或导致企业债券融资减少,按票面利率加权平均计算,12月企业债加权平均的发行利率为4.97%,达到2022年全年高点,相较11月上升35bp。政府债券同比少增则是受到2022年发行前置以及2021年12月高基数影响。

企业中长期贷款连续5个月同比多增。总量上看,11月金融机构新增人民币贷款1.4万亿元,略超Wind一致预期1.24万亿元。从结构上来看,企业端仍是主要发力点,企事业单位新增人民币贷款同比多增90.89%,其中中长期企事业单位新增贷款同比大幅增长超2.5倍。2022年7月以来央行、财政、政策性金融工具的资金支持,以及年末重要会议对于稳增长的表态对企业投资信心有一定提振作用。居民端同比负增幅度相较10月、11月虽有所收窄,但仍录得-52.83%的较大跌幅。

M1-M2剪刀差继续扩大。12月M1同比增加3.7%,增速较11月下降0.9个百分点。M2同比增加11.8%,增速较11月下降0.6个百分点,实体经济活跃度仍较低。

12月金融数据结构上持续改善。虽然12月新增社融仍不及预期,但拖累新增社融的主要项目后续将有所改善。2021年12月新增政府债券1.17万亿元,是当年年内高点。高基数下,政府债券2022年12月的同比少增或已在市场预期之内。新增企业信贷持续放量映射了企业经营预期好转,在发行利率有所回落之后企业债券融资有望改善。展望后市,11月首套房平均房贷利率为4.17%,已低于4.30%的5年期LPR,叠加房地产市场冷淡、居民中长贷持续低迷,5年期LPR或将迎来调降。

附:图表附注

图1 12月新增社会融资规模1.31万亿元

图2 M2同比增速有所下降,但M1增速回落幅度更大

图2 M2同比增速有所下降,但M1增速回落幅度更大 数据来源:Wind,华润元大基金

数据来源:Wind,华润元大基金

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-01-14/doc-imyacqsk2213161.shtml