投资

要点

年底资金平稳,长端小幅调整;操作上投资者可采用杠杆策略,配置中短端利率债和二永债,长端利率尝试波段操作。

债市点评:

本周央行继续大额逆回购投放、流动性宽松,长端小幅调整。往后看,新年以后市场走向仍需要观察,经济复苏预期及支持政策的陆续出台给债市带来的压力并未解除:(1)基本面层面,从物流及客运量、拥堵等高频数据来看,部分城市感染高峰已过,出行活动正进行快速修复,预计今年一季度经济将进入回升阶段;(2)流动性层面,央行对资金面呵护态度明显,预计将维持宽松。对应到市场,从配置价值来看,当前债市经过政策冲击以及两轮理财负反馈,性价比较10月底比较明显提升,叠加资金宽松,短期视角下套利空间充裕;中期视角下经济及政策强预期仍制约债市。

一、市场行情回顾

1.资金面

本周(12月26日至12月30日)周一至周五分别开展2070亿元、2030亿元、1830亿元、2010亿元和1810亿元逆回购操作,全周逆回购累计净投放9750亿元。下周(1月3日到1月6)资金面影响因素方面,存单到期规模590亿;逆回购到期16580亿元。

全周来看,资金平稳跨年。DR001、DR007、DR014分别为2.03%、2.36%、2.81%,较上周收盘分别变动148.06bp、84.70bp、-12.40bp。具体来说,本周DR007运行在1.89-2.43%的区间。回购交易方面,本周银行间质押式回购日均量为3.23万亿元,较上周减少1.85万亿元,其中R001日均量为2.48万亿元,与上周减少1.76万亿元,R001成交量占比为76.78%,较上周有所回落。长期资金方面,3个月存单利率下行16bp至2.31%,1年期存单利率下行17bp至2.49%。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

本周资金平稳,长端先上后下。周一,北京逐渐渡过感染高峰,股市高开高走,冲击避险情绪,银行间主要利率债普遍上行,中短券上行1-3bp;长券10年期国开活跃券220220收益率上行1.5bp,10年期国债活跃券220025收益率上行1. 5bp。周二,债市整体延续弱势,中短券上行4-5bp,长券10年期国开活跃券220220收益率上行3.0bp,10年期国债活跃券220025收益率上行2.75bp。周三,流动性宽松、债市小幅回暖,中短券下行2bp左右,长券10年期国开活跃券220220收益率下行0.5bp,10年期国债活跃券220025收益率下行1.5bp。周四,资金宽松、现券延续暖势,中短券下行4-5bp,长券10年期国开活跃券220220收益率下行2.0bp,10年期国债活跃券220025收益率下行1.25bp。周五,资金宽松提振短券表现较好,尤其是期限在1年以内的短券收益率明显下行,长券收益率窄幅波动,10年期国开活跃券220220收益率下行1.5bp,10年期国债活跃券220025收益率下行0.23bp。全周来看,10年国债活跃券220025累计上行1.3bp,10年国开活跃券220220累计上行0.5bp。

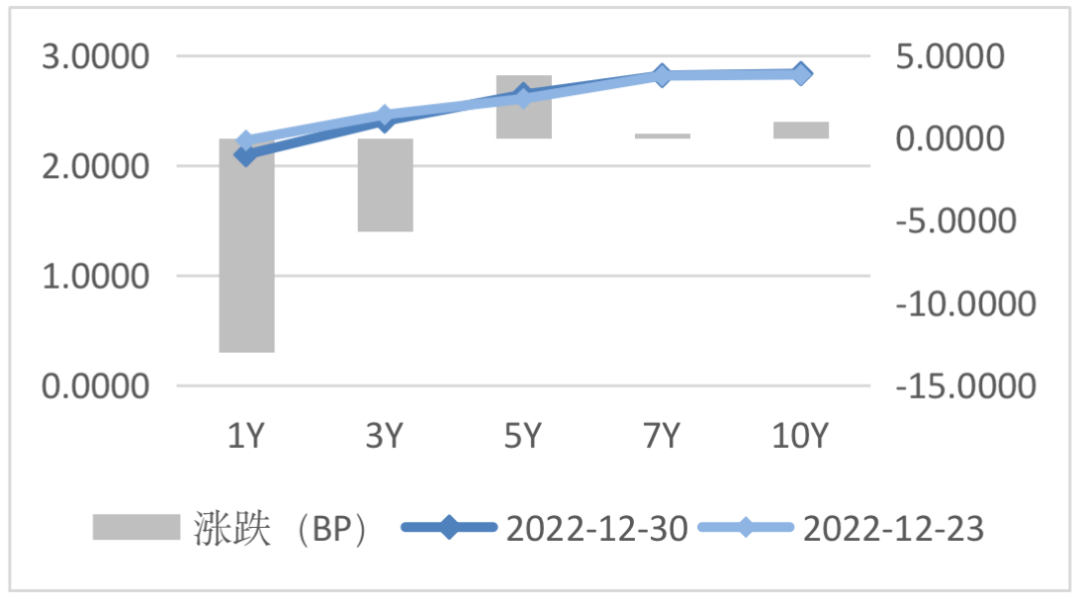

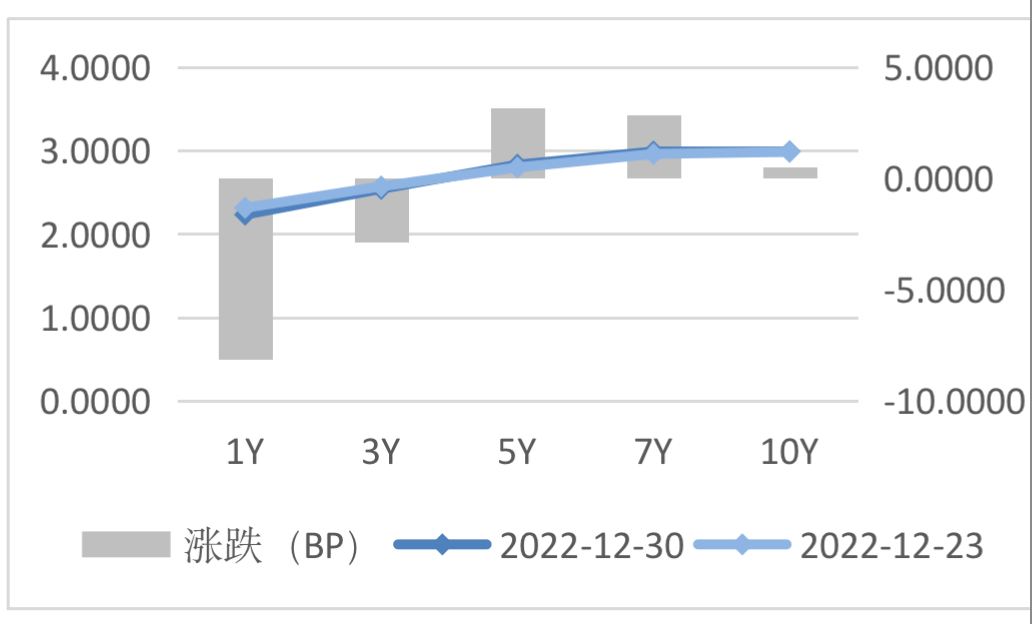

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值)

图4 利率债分位数情况(中债估值)  图5 信用债分位数情况(中债估值)

图5 信用债分位数情况(中债估值) 二、宏观经济观察

● 12月26日,国务院联防联控机制印发对新型冠状病毒感染实施“乙类乙管”总体方案。2023年1月8日起,对新型冠状病毒感染实施“乙类乙管”。依据传染病防治法,对新冠病毒感染者不再实行隔离措施,不再判定密切接触者;不再划定高低风险区;对新冠病毒感染者实施分级分类收治并适时调整医疗保障政策;检测策略调整为“愿检尽检”;调整疫情信息发布频次和内容。依据国境卫生检疫法,不再对入境人员和货物等采取检疫传染病管理措施。

● 12月27日,中国2021年GDP最终核实,增速上调至8.4%。国家统计局发布公告称,经最终核实,2021年GDP现价总量为1149237亿元,比初步核算数增加5567亿元;按不变价格计算,比上年增长8.4%,比初步核算数提高0.3个百分点。

● 1-11月中国规模以上工业企业利润总额77179.6亿元,同比下降3.6%。国家统计局指出,11月份,受疫情反弹和需求不足等因素影响,工业生产有所放缓,企业经营压力加大,但利润结构持续改善。总体看,国内疫情反弹短期制约工业企业利润恢复,“三重压力”对工业经济影响仍然较大。

● 2022年12月中采制造业PMI为47%(环比-1.0个百分点),非制造业PMI为41.6%(环比-5.1个百分点),综合PMI为42.6%(环比-4.5个百分点)。

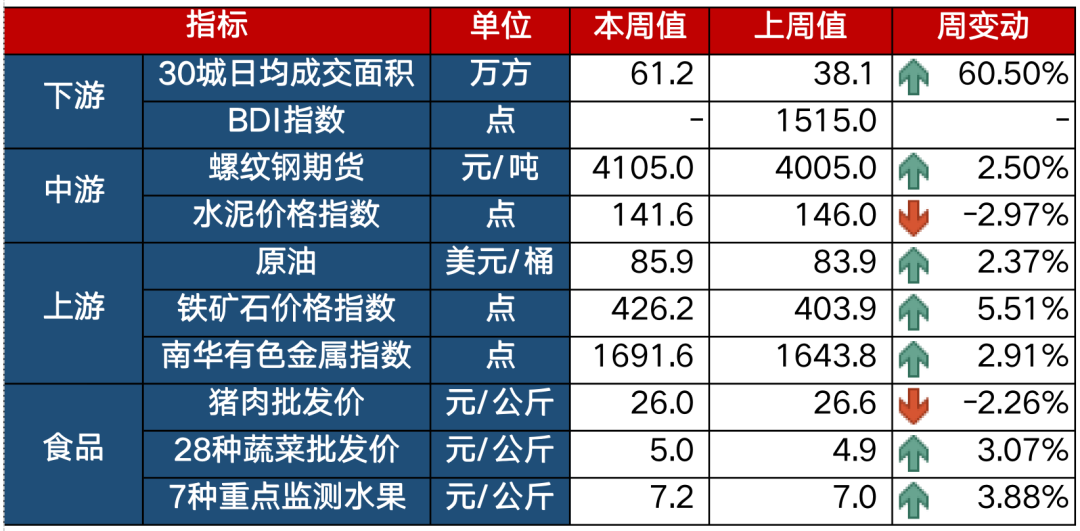

图6 部分高频经济数据

图6 部分高频经济数据 三、未来市场展望

本周央行继续大额逆回购投放、流动性宽松,长端小幅调整,年底最后一周交易量明显回落。往后看,新年以后市场走向仍需要观察,经济复苏预期及支持政策的陆续出台给债市带来的压力并未解除:(1)基本面层面,受新冠感染影响,2022年12月制造业PMI进一步回落,供需两端持续疲软;但从物流及客运量、拥堵等高频数据来看,部分城市感染高峰已过,出行活动正进行快速修复,预计今年一季度经济将进入回升阶段;(2)流动性层面,央行连续两周大额逆回购投放,对资金面呵护态度明显,流动性短期内无忧。(3)供给方面,财政提前发力,根据已披露一季度地方债发行计划,预计规模约1万亿。对应到市场,从配置价值来看,当前债市经过政策冲击以及两轮理财负反馈,10年期国债收益率已上行至13%分位,性价比较10月底比较明显提升,叠加资金宽松,短期视角下套利空间充裕;中期视角下经济及政策强预期仍制约债市。操作上投资者可采用杠杆策略,配置中短端利率债和二永债,长端利率尝试波段操作。

四、卖方观点汇总

1. 华创固收 12月26日

主要观点:

目前债市对于政策“强预期”的交易暂时出清,集中交易疫情扰动之下基本面的“弱现实”。并且,从中央经济会议及后续各部门落实、中财办解读等来看,均显示货币政策仍将维持偏宽松态势,房地产需求端极端放松短期推出概率不高,1月疫情扩散和春节偏早,或使得对于“弱现实”的交易短期可能延续。

2. 中信固收 12月26日

主要观点:

近期在资金面大幅宽松的背景下债市有所走牛,而资金面利好主要来源于央行重启和放量14天逆回购、超额续作MLF以及月初降准;为了对冲“赎回潮”带来的市场风险,并支持稳增长、稳就业、稳物价,努力保持经济运行在合理区间,预计央行短期内还将维持相对宽松的货币政策基调。

3. 国君固收 12月30日

主要观点:

2023年由于债市情绪转弱,2022年常用的简单的“杠杆套息+看短做短”,频繁买卖长久期债券等恐也非较佳的交易策略。捕捉短期机会需等待债市利率再次出现短期中充分的上行。除谨慎的单边交易外,目前债市部分利差表现较为极端,投资者也可考虑套利操作。

4. 华泰固收 1月2日

主要观点:

每年年初,债市往往有机构配置行情。今年年初的有利因素在于,债市前期经历了调整,显示出一定的配置价值,资金面预计略收敛但偏松。但基本面有望逐步修复,保险开门红有难度、理财赎回有变数,地方债等供给节奏适度靠前。整体看,在趋势不利的情况下,对年初配置行情不做过高期待,配置盘适可而止,交易盘不宜恋战。十年期国债如预期达到2.9%后转为震荡,2.8%及以下不追涨,23年高点预计在3.0-3.2%。曲线形态上,一季度有转陡峭的可能性。我们两周前建议保持存单和短端利率,增持两年期以内高等级信用债和二级资本债,继续规避低评级、长久期城投债和永续债。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-01-03/doc-imxyxiif9153417.shtml