2022年以来,外部地缘风险“黑天鹅”叠加全球流动性紧缩“灰犀牛”导致经济增长预期下行,全球主要权益市场明显走弱,同时国内受疫情反复及地产困境的影响,A股市场也持续调整,整体估值水平大幅回落。但随着近期央行降准、防疫政策优化以及地产金融“十六条”等诸多稳增长政策支持,提振了市场信心。

明年随着美联储加息见顶,市场风险偏好有望回升,展望2023年,如何把握市场投资机会?做好资产配置?

为此,我们特邀请了汇添富基金投资顾问部 专家投顾曹杰先生做客我们高端私享会,以下是曹杰先生对2023年的投资策略分享。

01

2022年投资回顾

1、海外

❖ 俄乌冲突

俄乌冲突从今年2月份开始演绎到12月超过了大多数人的预期范围,在俄乌冲突影响下全球能源价格上升、美联储加息加剧,性质已经从两国的军事战争上升到两个联盟政治、经济的博弈,目前俄乌冲突对全球股市影响已经转弱。

❖ 美联储加息

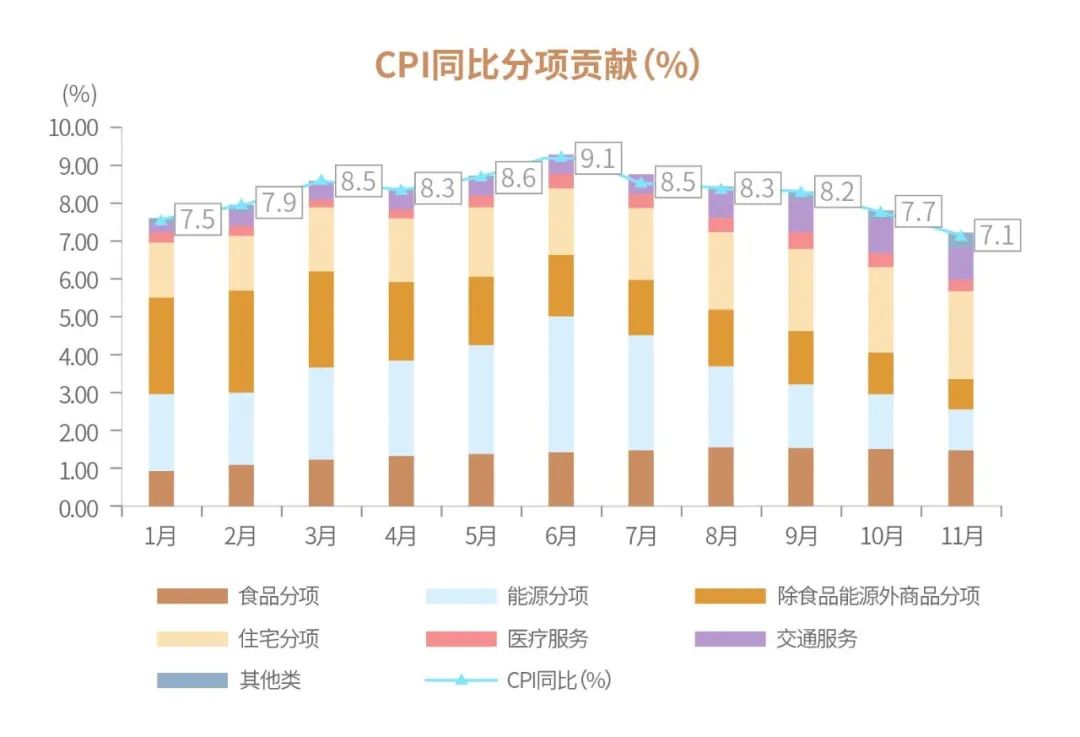

美联储12月加息50BP,基准利率提升至4.25%—4.5%的十五年新高,并重申继续加息“可能”适宜,终点利率可能在5%以上。加息从75bp 下降至50bp的主要原因在于通胀的回落:美国11月CPI 同比上涨 7.1%,为2021年底以来最小增幅,低于市场预期的 7.3%;11月CPI环比上涨0.1%,低于预期值0.3%和前值0.4%。从散点图来看加息可能在一季度结束,明年再加两次25bp可能较高,本轮通胀风险可能出清,为坚定权益市场投资奠定基础。

数据来源:Wind

数据来源:Wind2、国内

❖ 二十大

二十大重点提及“发展”、“安全”等词汇,国务院印发的2022年到2035年的文件也提及类似词汇,未来经济发展并不再过分要求增速,而要求把安全作为前提、基于质量的稳定发展,军工、信创、半导体等自主可控的方向受益。

❖ 国内经济

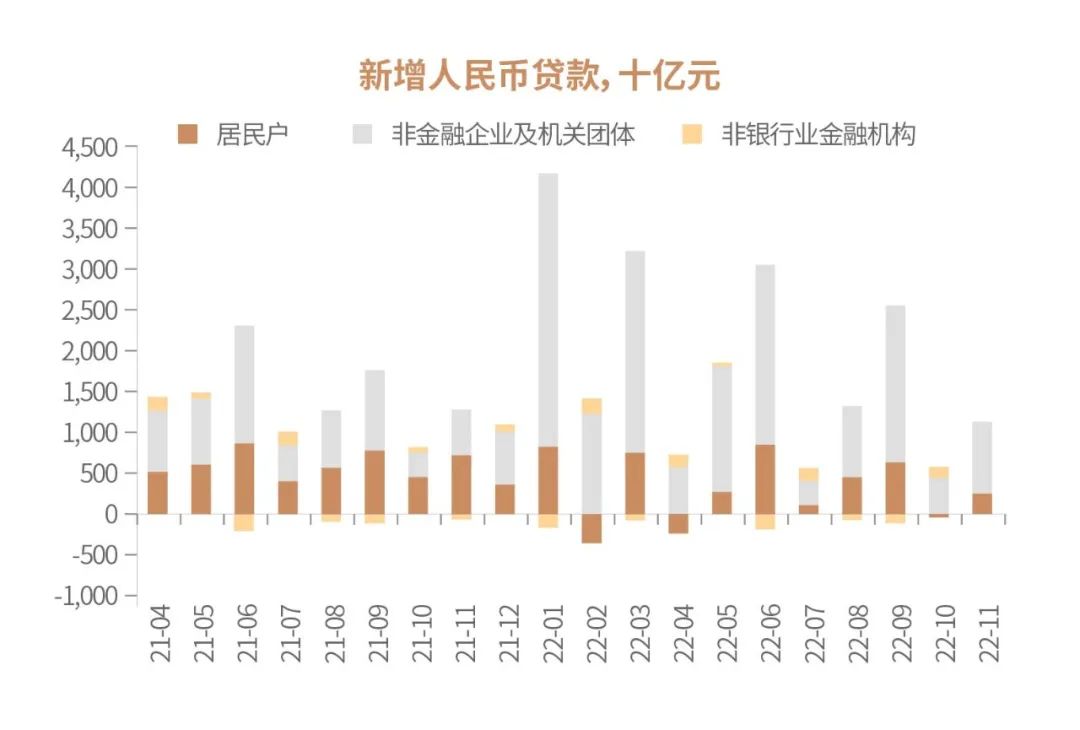

整体经济仍然处于底部磨底的阶段:根据Wind数据显示,11月社融数据不及预期,消费需求没有起色,资金空转没有落及到实体经济;居民中长期贷款反映居民对地产的需求,尽管今年在供给侧和需求侧都出了改革的政策,目前仍然没有起色;企业中长期贷款开始同比增长,实体经济在多次降息后融资成本非常低但并没有出现企业中长期贷款的高增。

数据来源:Wind

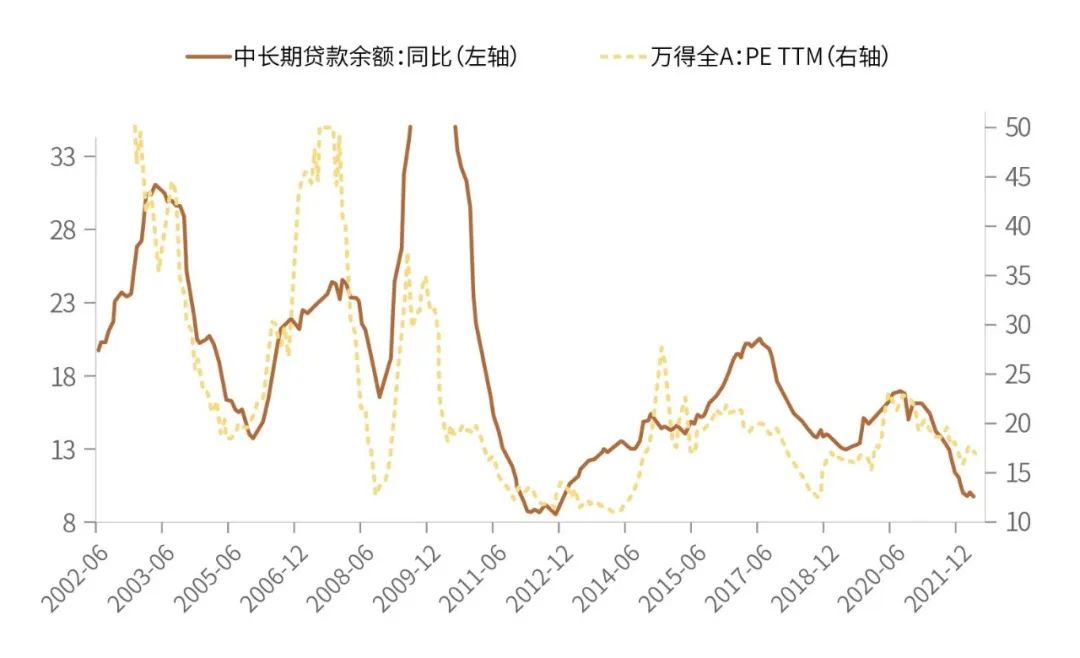

数据来源:Wind历史经验来看,中长期贷款数据和wind全A估值呈现同向变化趋势,即中长期贷款出现3个月增长后A股估值有望抬升;中长期人民币贷款可以看做经济活力的先行指标,目前拐点尚未出现。

数据来源:Wind

数据来源:Wind❖ 地产

考虑明年GDP目标可能是5%,地产链条占 GDP 比重差不多20%,若要达到经 济增长目标则地产需要有所修复。供给侧:近期出台金融16条措施推出的“三支箭”——信贷、债券、股权融资具有很强的信号预期,今年供给侧政策主要目标是稳定大家预期;需求侧:9 月份需求侧政策出台后市场仍然保持观望的态度,供给侧政策出台之后需求侧降息降准、住房公积基金贷款利率、首付比例等政策才有实际意义。明年观点:政策会不断出台整体,位于从低预期到反转的过程,主要以调整预期为主。

资料来源:广发证券,《走出谷底,广发证券2023宏观环境展望》,20221201

资料来源:广发证券,《走出谷底,广发证券2023宏观环境展望》,20221201❖ 疫情

本次疫情政策调优大幅超出市场预期,分析师之前预期可能在两会前后,且力度也超出市场预期。

02

2023投资决策

整体观点:2022年市场调整,2023年权益市场投资性价比或相对较高。

几乎所有券商认为明年是一个复苏的年份,A股长期底部和 M2 底部完美拟合今年 4 月、9月两次踩在M2 折算底部上面;债市回调使得净值型银行理财下跌,资金可能会流向股市;今年储蓄率大幅提升,反映出消费和投资意愿较低、市场风险偏好较低,房住不炒背景下资金流入房市概率较低,今年养老金第三支柱入市,类似美国 401k 作为长期资金流入股市,未来A 股会有持续流入的增量资金。

1)短期热点:疫情从11月调优之后或开始成为市场主线,大家现在或可以关注大消费 板块,拉长来看近期反弹幅度较小。

2)两条主线——左手复苏、右手景气:“左侧”指经历深度下跌后“拐点左侧” ,推荐医药、消费;“右侧”观察景气度能不能匹配估值(能不能追),如果行业增速下滑需要规避,推荐军工、科技、新能源。

左侧

a) 医药板块:3个月维度首推医药,目前符合左侧布局的所有想象。中药、互联网医疗已经有所反弹,但是疫情影响最少有3个月,且未来不确定是否有第二波、第三波,消费医药还没进行估值修复,创新药、医药器械等投资机会都非常看好。

左侧布局条件一:长时间板块估值杀跌。

左侧布局条件二:阶段性情绪改善。

左侧布局条件三:基本面改善。

b)消费板块:疫情发展过程中“终局”最确定的复苏板块。目前仍在左侧复苏的环节,将持续受益于防疫政策优化。

积极信号:10月以来,多家航空公司宣布陆续恢复及增班多条国际航线。

积极信号:自有资金自购汇添富消费行业基金。

右侧

a)新能源:高景气板块,资金追捧的热点

-

光储:长期积极推荐。光伏海内外需求旺盛,目前光伏整体渗透率较低,长远来看由于能源自主可控受益于国家政策,尽管明年利润归集于哪个环节还比较难确定,但是整个β仍然较好。

-

新能源车:新能源板块里面看好相对较弱。11月单月渗透率35.4%,市场担心明年的渗透率提升压力。

b)科技

-

硬件:半导体芯片。在当前地缘政治不确定性升级的背景下,芯片需要实现自主可控,卡脖子环节要取得突破。整体来看,国内半导体产业仍存在广阔的国产替代空间,在当前地缘政治不确定性升级的背景下,国内半导体产业成长属性凸显,设计企业的崛起将拉动配套制造、封测需求,推动相关厂商积极扩产,并积极导入国产设备、材料、国内EDA、设备、材料等上游“卡脖子”环节有望迎来黄金发展时期。

-

软件:信创云计算。计算机估值便宜;未来信创要在信息化环节实现自主可控,打造“2+8+N”行业体系背景下,受政府采购利好。其中“2”指党、政府两大体系;“8”指关于国计民生的八大行业,包括金融、石油、电力、电信、交通、航空航天、医疗和教育等;“N”则指产品全面应用到消费市场,包括物流、汽车、家居等。

c)军工

确定性高的投资主题。军工和宏观经济、疫情相关度较低,表现呈现跷跷板效应,目前短期并不在热点,未来在某些事件催化可能会有更好的表现(如军工信息化订单落地等)。

总结:明年一年维度建议关注消费、医药板块配置,可以搭配地产、金融、券商进行左侧配置;右侧推荐新能源、科技软硬件,军工作为热点品种短线持有。

✦ Q&A ✦

Q1:现在是否适合继续投资港股?

A:港股经长时间回调跌幅较大,反弹力度好于美股,明年有一定的上涨潜力。由于港股的上市公司大多来源于国内,从分子端来看,纵使考虑到疫情反复等因素,国内经济基本面预期依然好于美国,中国是疫情后修复,美国是经济过热加息抑制消费;从分母端来看,美元破7概率较小,港币挂钩美元继续升值概率较低。建议关注高弹性的以中国互联网公司为主的恒生科技以及以港股创新药为主的香港优势精选。

Q2:近期光伏板块回撤, 如何看待后续投资价值?

板块波动比较大,但长期确定性较强,跌下来之后恰好是一个比较好的配置时点。当前海外分布式光伏增速放缓与欧洲进入冬季、圣诞节临近、天然气存储有关,主要属短期波动;长期光伏仍然看好,主要原因在于:1)国内渗透率不高,世界范围还有很多尚未开发的市场;2)国内自主可控、发展清洁能源。建议客户将投资光伏的周期拉长,并在市场大幅调整时分批加仓。

本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。汇添富香港优势精选混合属于中等风险等级(R3)的产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,产品风险等级匹配规则详见汇添富官网。

汇添富基金承诺以诚实信用、勤勉尽责的原则提供基金投资顾问服务,但不保证投顾账户一定盈利,也不保证最低收益。投顾服务历史业绩不代表未来收益,为其他客户创造的收益,并不构成业绩表现的保证。汇添富基金提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要作出投资决策,投顾账户的投资风险由投资者自行承担。组合风险等级依据投资组合策略整体风险特征评定,基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投资者应自行阅读《基金投资顾问服务协议》、《风险揭示书》、《组合策略说明书》等法律文件,自行做出投资选择。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2022-12-22/doc-imxxpvnw0973497.shtml