-数据-

11月,中国居民消费价格(CPI)同比上涨1.6%,预期1.6%,前值2.1%。其中,城市上涨1.5%,农村上涨1.7%;食品价格上涨3.7%,非食品价格上涨1.1%;消费品价格上涨2.3%,服务价格上涨0.5%。工业生产者出厂价格(PPI)同比下降1.3%,预期下降1.5%,前值下降1.3%,环比上涨0.10%;工业生产者购进价格(PPIRM)同比下降0.6%,环比持平。

–CPI解读–

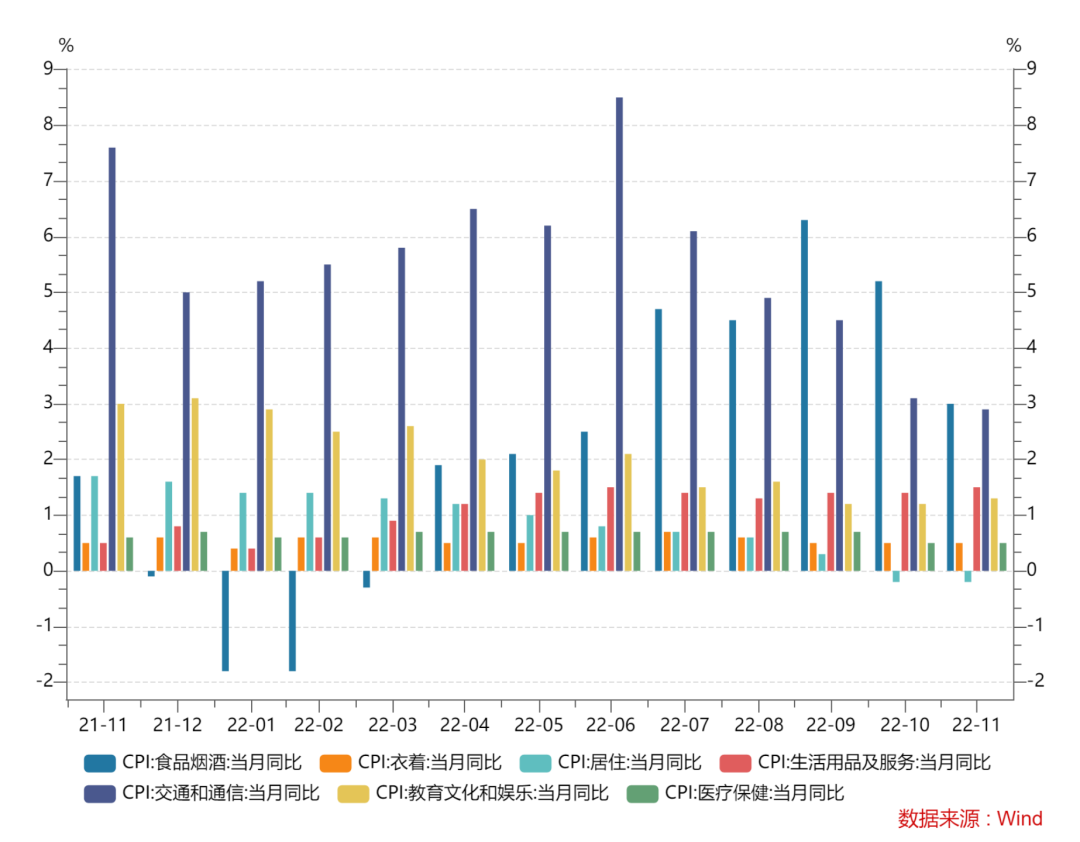

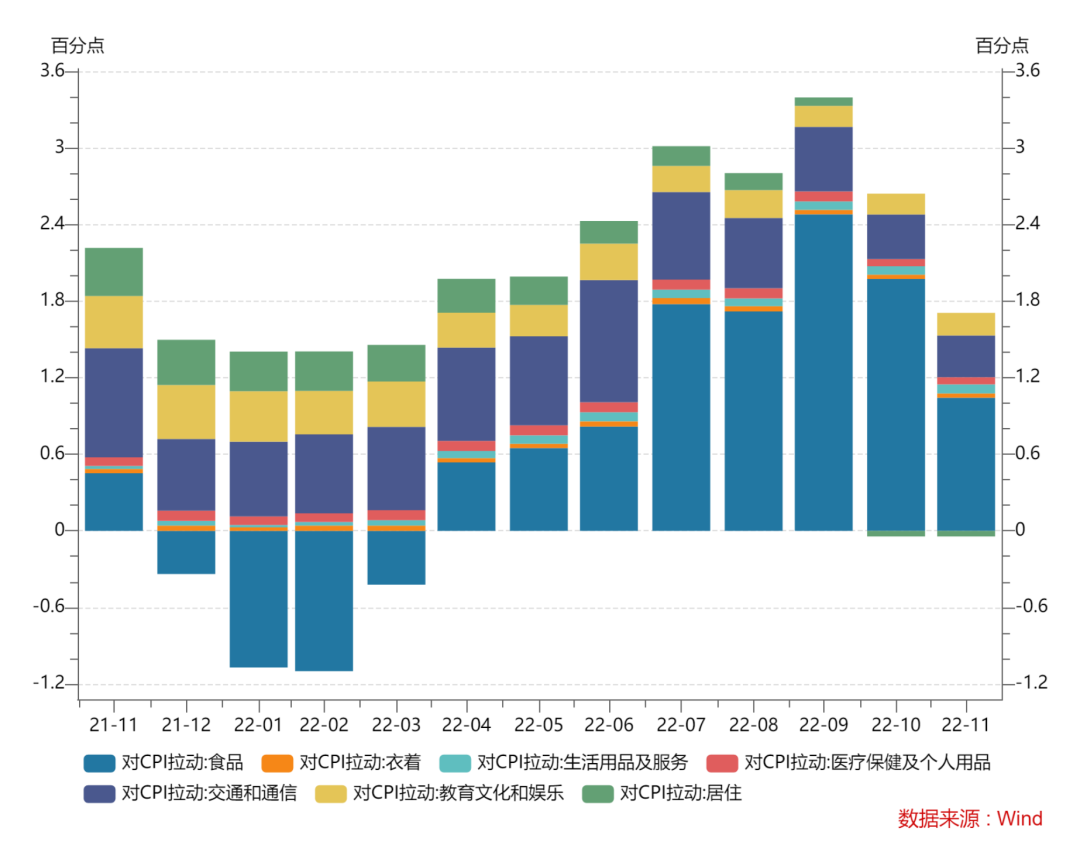

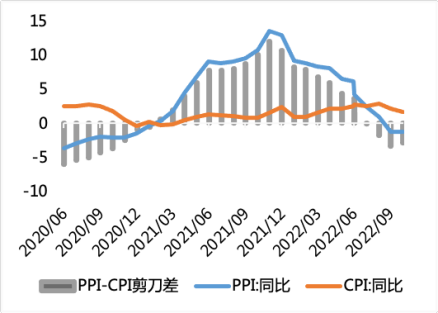

11月CPI同比上涨1.6%,去年价格变动的翘尾影响约为-0.3个百分点,新涨价影响约为1.9个百分点,涨幅比上月收窄0.5个百分点,符合预期。受国内疫情、季节性因素及去年同期对比基数走高等共同影响,CPI环比由涨转降,为-0.2%,略低于季节性。扣除食品和能源价格的核心CPI同比上涨0.6%,持平上月。11月CPI同比较上月回落,一方面源于去年同期基数较高,另一方面,食品项和核心CPI仍然偏弱,猪肉和蔬菜价格拖累CPI,猪肉价格上涨34.4%,涨幅比上月回落17.4个百分点;鲜菜价格下降21.2%,降幅比上月扩大13.1个百分点。

图1:最近一年CPI各分项同比变化(%)

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金图2:CPI各分项同比拉动(%)

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金-PPI解读-

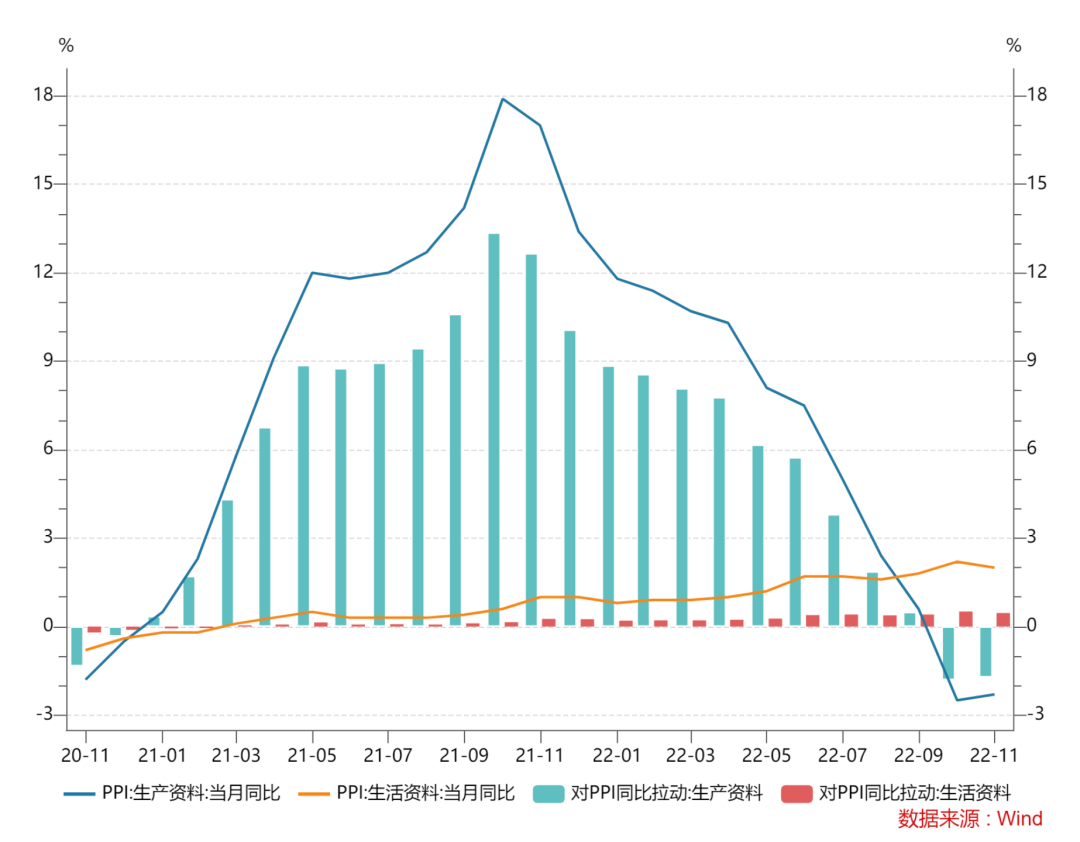

受海外经济衰退预期影响,工业品和大宗商品价格涨势有限,同时国内保供稳价政策见效、经济恢复趋势略有放缓、叠加疫情导致市场需求走软等因素综合作用,高基数效应成为PPI最大影响项,拖累11月PPI同比降幅维持在1.3%。煤炭、石油、有色金属等行业价格阶段性上涨,使PPI环比涨幅微跌0.1个百分点至0.1%。

图3:PPI生产资料及生活资料(%)

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金图4:PPI-CPI变化趋势(%)

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金-市场影响-

展望未来,当下国内需求不足的问题仍较突出,通缩风险仍未消散,需求复苏任重道远。

债券方面,当前宏观环境面临“强预期、弱现实”的局面,且通胀并非当前政策核心关注和市场主要矛盾,因此通胀对债市的影响偏中性。当前,影响债市的最直接主导因素仍是在强预期的支配下前期收益率显著上行,引发“下跌-赎回”螺旋,目前市场情绪较为脆弱。

权益方面,PPI显示当前国内需求仍然较弱,叠加全球经济明显放缓,大宗商品价格上涨动能趋弱,输入型通胀压力带来的新涨价因素影响有限,中下游制造业应予以充分关注。另外,11月中央投放第七批猪肉储备1万吨,生猪供给持续改善,近期猪肉价格有所回调,短期来看,对于猪肉板块需保持谨慎。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2022-12-16/doc-imxwwper6680178.shtml