晨星基金奖牌评级 ——

招商产业债券A

基金代码:

217022

基金类型:

普通债券

基准指数:

中证全债指数

报告日期:2023-12-07

基本信息

基本资料

01

成立日期:

2012-03-21

基金规模(亿元):

192.12

基金规模日期:

2023-9-30

晨星三年评级:

晨星五年评级:

基金经理:

马龙

投资策略与组合特征

资产配置(%)

02

投资组合日期:2023/09/30

券种分布(%)

03

投资组合日期:2023/09/30

业绩与风险

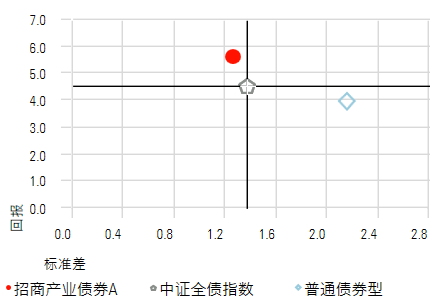

风险回报(%)

04

起止日期:2014/04/01 到 2023/11/30 (现任基金经理任期以来,下同)

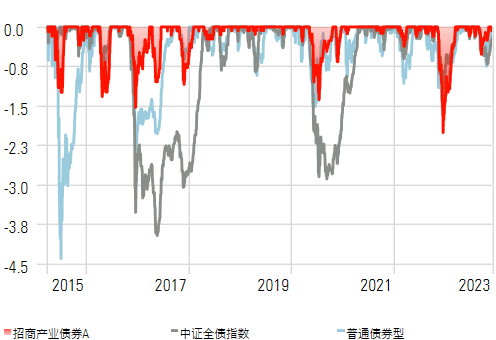

回撤(%)

05

起止日期: 2015/04/01 到 2023/11/30

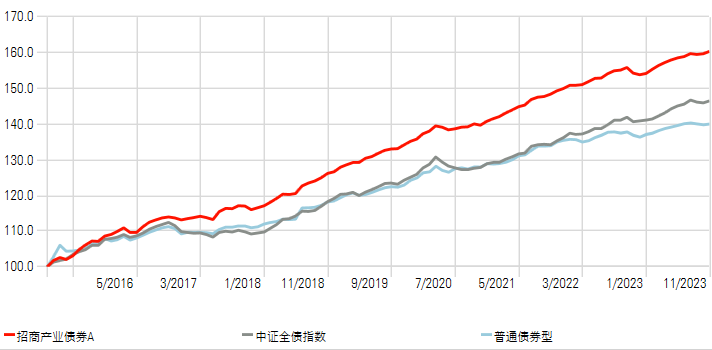

累计收益率(%)

06

时间段:2015/04/01 到 2023/11/30

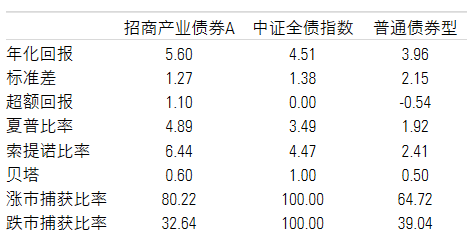

风险业绩指标(%)

07

时间段:2015/04/01 到 2023/11/30

晨星观点

招商产业债券由资深基金经理马龙管理,并拥有一支精干稳定的固收研究团队,为基金经理提供有力的支持。该基金以获取信用债票息为主的投资流程自马龙管理以来一直保持稳定,持续为投资者创造较好的风险调整后收益。整体而言,该基金在投研团队和投资流程方面在同类基金中均颇具竞争优势,适合于风险偏好较低的投资者作为组合的核心配置长期持有。

基金经理马龙先生自2015年4月开始管理该基金。他拥有宏观经济研究和债券市场策略研究的背景,并在信用债投资领域长期深耕,已积累了14年的债券投研经验和9年的公募基金管理经验。在马龙的管理下,该基金以及其他主打信用债策略的组合都获得了出色的管理期业绩。最近一年,马龙由固定收益投资部副总监升任公司首席固定收益投资官,但该职务无新增的行政管理工作,他仍然专注于组合管理并与客户保持沟通。另外,他于今年8月份卸任了三只“固收+”产品的投资管理,产品有所精简,精力更集中于其他偏纯债类的基金管理上。截止2023年10月末,马龙共8只公募基金,合计管理规模约770亿元。此外,马龙还负责管理社保债券组合,但其持仓与其他债券组合相似且规模相对稳定,不需要分散过多精力。招商基金固收研究团队的人员数量处于行业中等水平,但平均研究经验和稳定性均较好。在信用研究方面,团队由近十名平均研究经验在5年以上的研究员组成,拥有运作多年、较为成熟稳定的信用评估体系,为基金经理在信用挖掘和信用风险防范上提供良好的支持。

该基金主要投资于债券资产,不可从二级市场买入股票。虽然基金投资范围包括转债,但马龙一直将该基金定位为类纯债型产品,转债仅以绝对收益的思路参与低价、低估值的品种(例如到期收益率在2%以上)并严控仓位,历史上大多数时间配置比重不超过2%,属于同类普通债券型基金中权益类仓位较低的一只基金。该基金主要采取信用债票息策略,并辅以少量的利率债波段操作来增强收益。投资流程始于基金经理对宏观和债券市场的研判,并结合产品特征决定组合的杠杆和久期水平,进而基于利差水平进行内部券种配置及个券挑选。在采取防御策略时,通常会将扛杆控制在100%以下,久期控制在1.5年以内,以减少组合的风险和波动性;而在采取进攻策略时,会将杠杆提升至120%-140%之间,久期拉长至3-5年以上之间,获取更多超额收益。券种配置方面,信用债为组合的主要配置品种,利率债一般不超过10%。信用债的配置以产业债为主,主要精选行业龙头企业,关注发债主体的企业成本、现金流和融资能力,偏好于具有央企、国企背景的主体。近几年,随着国内银行资本工具的发展,组合也增加了对银行永续债和二级资本债的配置,对这类品种以偏交易的思路看待,在利差价高时加大配置,利差压缩后考虑与其他券种的性价比和流动性溢价后,适当进行减持,近两年配置比重在10-40%之间灵活调整,个券以资质较好的国股行为主,较少参与中小银行的债券投资。马龙一直较少参与城投债的配置,认为城投债在财务数据方面不如产业债透明,此外,城投债的挖掘策略容量相对有限,其贡献对于较大规模的组合来说也相对较小。另外,马龙也一直回避民营地产债的配置,认为这类债券的票息未能充分反映其信用风险。该投资流程较为成熟,基本投资框架长期保持稳定,基金经理在执行层面也较好地契合了整个投资流程,长期为投资者带来较好的回报。需要注意的是,该基金目前有接近200亿元的规模,属于普通债券型基金中规模最大的一只基金。但基金已在该体量上稳定运作两年多,并且一直保持出色的业绩。一方面,近两年银行资本债等品种的迅速发展提升了债券市场的容量和流动性,也提升了该基金的策略容量;另一方面,基金经理在投资管理上也更注重仓位的调整,并增加了对高等级信用债和利率债波段操作上的灵活度和频率,以增厚收益,维持策略的竞争性,我们目前对该规模没有太大担忧。

该基金重视票息收益的同时兼顾波段操作,久期和杠杆策略稳健,在债券的牛市和熊市行情中均有战胜同类平均的能力。然而,由于基金对转债的参与较少,在转债市场持续上涨的市场行情下有可能会表现落后于同类平均。从基金的历史业绩表现来看,该基金在马龙任期内的所有年度均排在同类前三分之一,即使在2019、2021年转债大幅上涨的年份也依然通过纯债获得了有竞争力的回报,显示了基金经理出色的债券投资能力。

截止2023年10月31日,该基金在马龙超过8年的管理期内年化回报率为5.59%,位列普通债券型基金第3个百分位。基金最近三年和五年的年化回报率分别为4.47%和5.02%,分别排名同类基金第5和8个百分位。该基金在风险控制方面也表现出色,基金最近三年和五年的业绩波动性(以标准差衡量)均低于同类基金的中位数,风险调整后收益(以夏普比率衡量)处于同类基金前10%。

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

|

|

|

|

|

|

|

|

|

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-12-07/doc-imzxcwrf8613711.shtml