“3月乘用车市场零售环比是本世纪以来最弱的3月环比增速。”4月10日,乘联会秘书长崔东树做出如上总结。他指出,在消费不旺和市场价格混乱带来的观望气氛加重等综合因素影响下,3月市场零售偏弱。

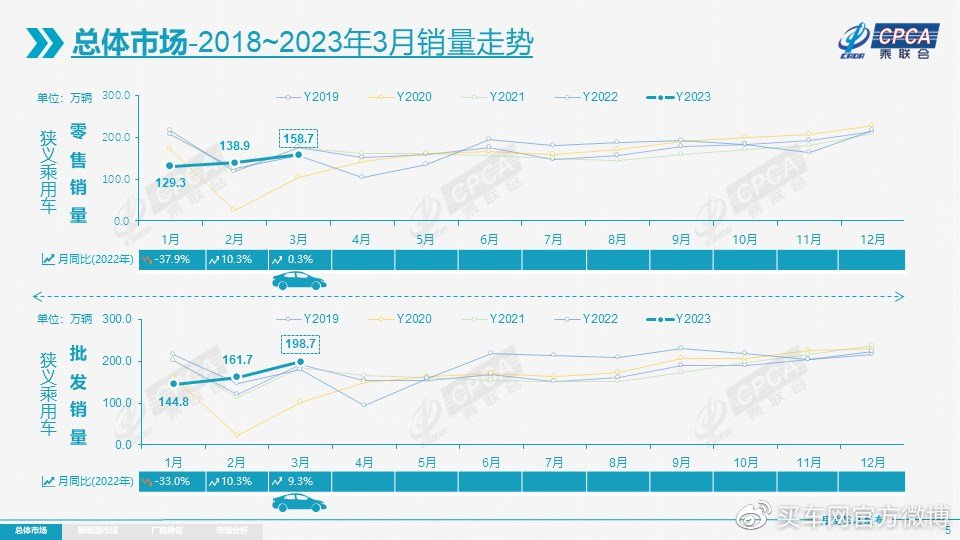

数据显示,3月乘用车市场零售158.7万辆,同比微增,环比增长14.3%。从周度走势看,3月前两周销量严重偏低,下旬后市场才逐步回暖。在此基础上,今年一季度市场累计零售426.1万辆,同比下降13.4%。

具体来看,3月豪华车零售27万辆,同比、环比均实现较大幅度的增长。崔东树认为,去年受芯片供给短缺的豪车缺货问题已逐步改善,市场走强。

自主品牌单月零售77万辆,同比增长2%,零售份额为48.8%,同比微增。值得一提的是,2023年自主品牌累计份额50%,相较于2022年同期增加3.8个百分点。

对于自主品牌份额的提升,崔东树认为,这是由于自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,包括比亚迪、长安汽车、奇瑞汽车、上汽乘用车等传统车企品牌份额提升明显。

与此同时,一直处于调整期的合资品牌销量实现回暖,3月主流合资品牌零售54万辆,同比虽然仍有所下降,但环比增长11%。其中,德系品牌零售份额同比增长3.2个百分点,美系品牌零售份额同比增长0.1个百分点。而日系品牌零售份额则有所下降。

此外,新能源市场延续了良好的发展势头,3月新能源乘用车零售销量达54.3万辆,同比增长21.9%,环比增长23.6%;零售渗透率为34.2%,较去年同期28.1%提升6个百分点;1-3月新能源乘用车零售销量同比增长22.4%。

在这当中,伴随着疫情防控政策放开,越来越多的中国品牌新能源汽车走出国门。3月乘用车出口(含整车与CKD)29万辆,新能源车占比24%达到25.4万辆,同比增长166%,环比增长31%。

崔东树指出,伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。

值得关注的是,3月以来,汽车行业“降价潮”引发广泛关注。据不完全统计,已有超过40个品牌的上百款车型参与到补贴大战当中,消费者可享受4000元到9万元的优惠,也引发市场看车潮。

但尽管门店客流量明显提升,终端市场成交率却没有明显增加,乘用车市场零售也并未因此走强。对此,崔东树表示,3月车市出现大量车企促销信息,但实际并未出现官方降价行动,主要是限时、限地区、限车型的促销热潮。

他进一步指出,促销的核心因素是国六老款车型的促销清库。由于出现由局部强力促销带来的大面积观望,因此部分厂商不得不用更大力度的促销宣传,化解价格顾虑,实现持续销售,3月下旬的车市走势已经明显改善。总体看,车型涨价是影响车市价格变动的主要因素,而目前降价车型数量并不多,并没有出现媒体宣传中所说的3月大面积降价潮到来。

展望4月表现,乘联会指出,4月是二季度起点,市场环境较好,有利于车企生产销售。同时,上海车展举办车企集中展示新技术和新产品,必将成为推动国内汽车消费的强大平台和助燃剂,车展订单表现也将成为行情转暖的重要风向标。

原文链接:https://k.sina.com.cn/article_1984051273_7642384900101nalq.html?from=auto