报告导读

行情回顾:本周商品市场偏强,周内波动较大,南华商品指数单周上升约1.02%,板块指数涨跌有所分化,其中南华能化指数上升约0.55%,南华贵金属指数本周下降0.10%。因子指数涨跌不一,其中中周期时序规则损失超过0.7%,中周期截面动量上涨超过0.6%,长周期截面动量收益超过0.3%,中周期时序动量收益接近0.4%;偏度因子本周上涨0.76%;仓单因子本周损失0.48%;期限结构因子本周收益超过1.1%;库存因子本周收益超过0.6%。

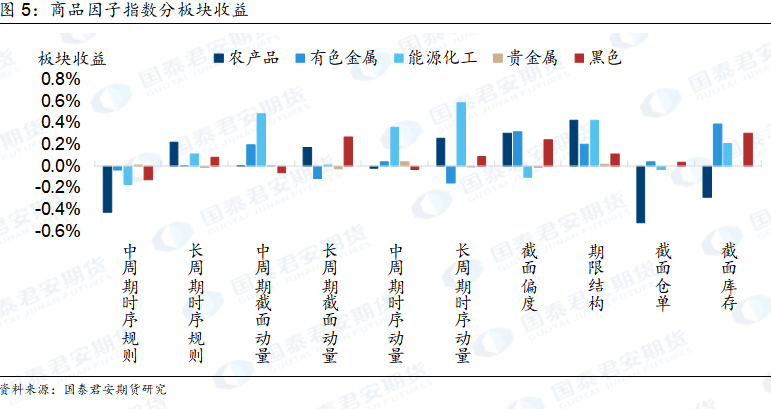

板块表现:分板块来看,时序规则因子方面,中周期动量在农产品(6.750, -0.07, -1.03%)板块损失相对较多,长周期动量在农产品板块收益相对较多;截面动量方面,中周期动量在有色板块获利较多,长周期动量在农产品和黑色板块损失较多;时序动量方面,中周期动量在能化板块收益较多,长周期动量在农产和能化板块获利相对较多。偏度因子在农产品、有色和黑色板块获利较多;期限结构因子在农产品和化工板块收益较多;截面仓单因子在农产品板块损失较多;截面库存因子在农产品板块损失较多。

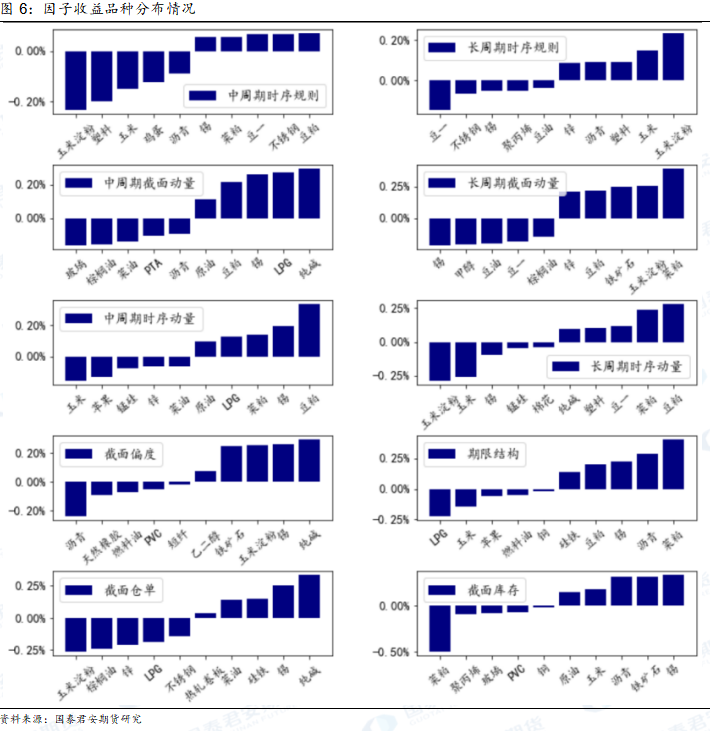

品种表现:动量因子方面,中周期时序规则在玉米淀粉上损失较多,而在豆粕上获利较多;长周期时序规则在豆一上损失较多,而在玉米淀粉上获利较多;中周期截面动量在玻璃上损失较多,而在纯碱上获利较多;长周期截面动量在锡上损失较多,而在菜粕上获利较多;中周期时序动量在玉米上损失较多,而在豆粕上获利较多;长周期时序动量在玉米淀粉上损失较多,而在豆粕上获利较多。截面偏度因子在沥青上损失较多,而在纯碱上获利较多;期限结构因子在LPG上损失较多,而在菜粕上获利较多;截面仓单因子在玉米淀粉上损失较多,而在纯碱上获利较多;截面库存因子在菜粕上损失较多,而在锡上获利较多。

后市预估:本周人民银行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作,并下调MLF利率15个基点至2.5%;下调7天期逆回购利率10个基点至1.80%。该操作在维护银行体系流动性合理充裕外,对消费及实体经济增长也具有一定刺激作用。另外,本周上交所下调股票交易经手费30%,向市场让利,有利于降低投资者成本、激发市场活力。预计下周市场继续震荡偏强,中长周期动量有一定机会;近期市场仍会以交易预期为主,基本面因子短期不占优。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/option/2023-08-21/doc-imzhyitv5632117.shtml