报告导读

行情回顾:本周商品市场由弱转强,周内波动较大,南华商品指数单周上升约0.08%,板块指数涨跌有所分化,其中南华能化指数上升约0.95%,南华贵金属指数本周上升0.03%。因子指数涨跌不一,其中中周期时序规则损失超过0.8%,中周期截面动量损失不到0.1%,长周期截面动量损失超过0.25%,中周期时序动量损失超过0.35%;偏度因子本周上涨0.22%;仓单因子本周收益0.85%;期限结构因子本周收益超过0.85%;库存因子本周回撤0.43%。

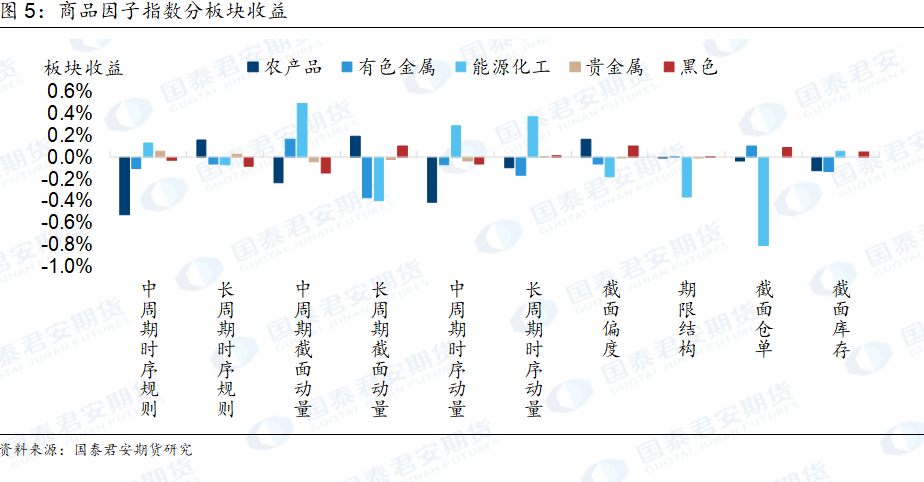

板块表现:分板块来看,时序规则因子方面,中周期动量在农产品(6.820, -0.10, -1.45%)板块损失相对较多,长周期动量在农产品板块收益相对较多;截面动量方面,中周期动量在能化板块获利较多,长周期动量在有色和能化板块损失较多;时序动量方面,中周期动量在农产品板块损失较多,长周期动量在能化板块获利相对较多。偏度因子在农产品板块获利较多;期限结构因子在能化板块损失较多;截面仓单因子在能化板块损失较多;截面库存因子在农产品和有色板块损失较多。

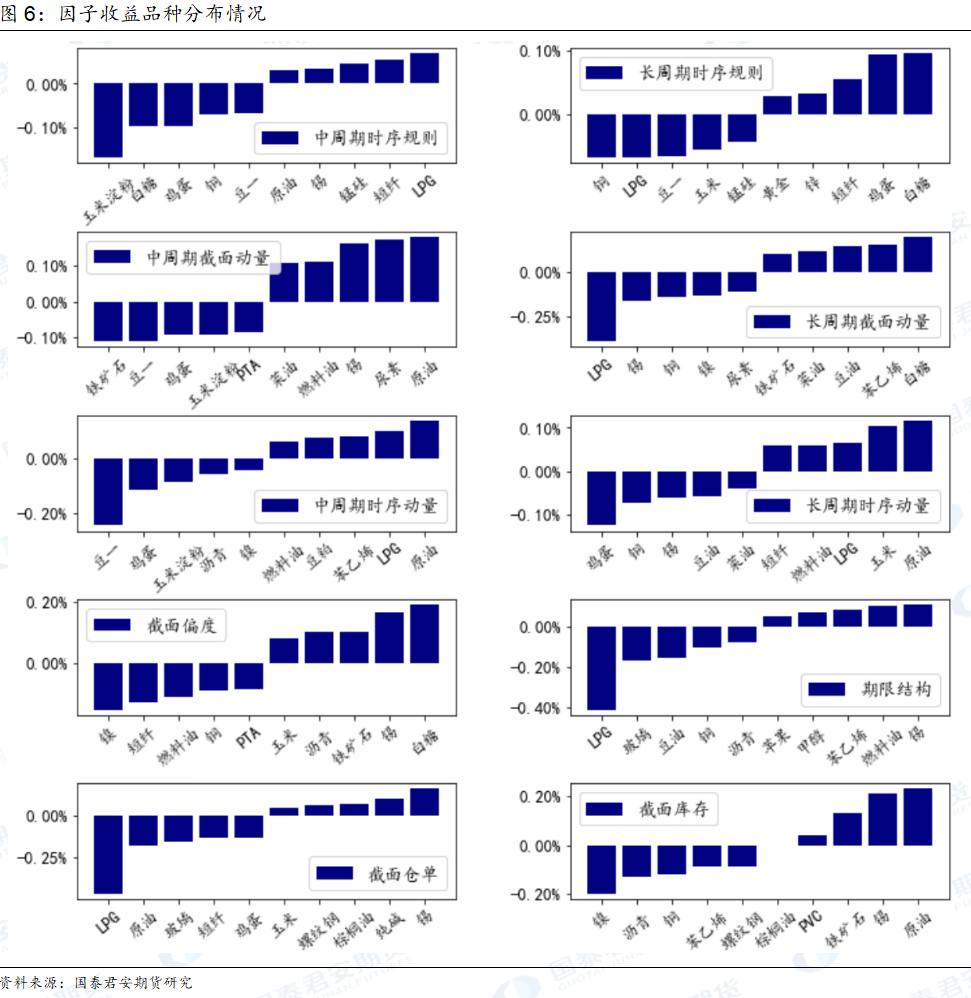

品种表现:动量因子方面,中周期时序规则在玉米淀粉上损失较多,而在LPG上获利较多;长周期时序规则在铜上损失较多,而在白糖上获利较多;中周期截面动量在铁矿石上损失较多,而在原油上获利较多;长周期截面动量在LPG上损失较多,而在白糖上获利较多;中周期时序动量在豆一上损失较多,而在原油上获利较多;长周期时序动量在鸡蛋上损失较多,而在原油上获利较多。截面偏度因子在镍上损失较多,而在白糖上获利较多;期限结构因子在LPG上损失较多,而在锡上获利较多;截面仓单因子在LPG上损失较多,而在锡上获利较多;截面库存因子在镍上损失较多,而在原油上获利较多。

后市预估:本周中国央行发布2023年7月社会融资情况,7月份社会融资规模增量为5282亿元,比上年同期少2703亿元,社融低于预期,反应了需求的弱势;另外粗钢压减政策未落地,本周铁水产量延续增势,预计下周日均铁水产量仍会继续增加,利空黑色。海外方面,受澳大利亚潜在罢工影响,液化天然气价格飙升;另外,IEA月报显示全球原油需求再达峰值,而沙特石油减产使得原油产量处于历史低位,原油价格或持续增长。预计下周市场震荡偏弱,中长周期动量有一定机会;近期市场仍会以交易预期为主,基本面因子短期不占优。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/option/2023-08-13/doc-imzhahxx7086386.shtml