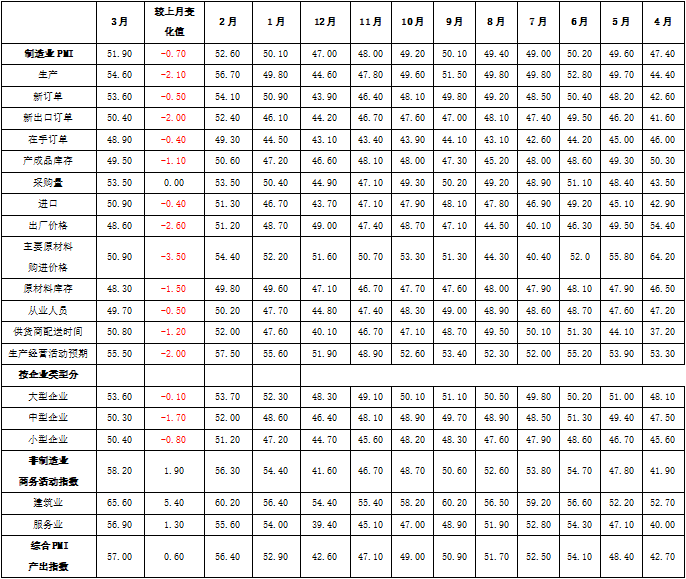

3月官方制造业PMI为51.9%,前值52.6%;非制造业商务活动指数为58.2%,前值56.3%;综合PMI57.0%,前值56.4%,三大指数均连续三个月位于扩张区间。

制造业PMI数据点评

3月官方制造业PMI录得51.9%,较上月下降0.7个百分点,属于正常的季节性下行。3月制造业PMI为近两年次高点,显示宏观经济依然处于修复进程中。但从高频数据来看,近期宏观经济修复速度逐渐放缓,表明经济或离内生修复的高点已经不远。

分项指数看:

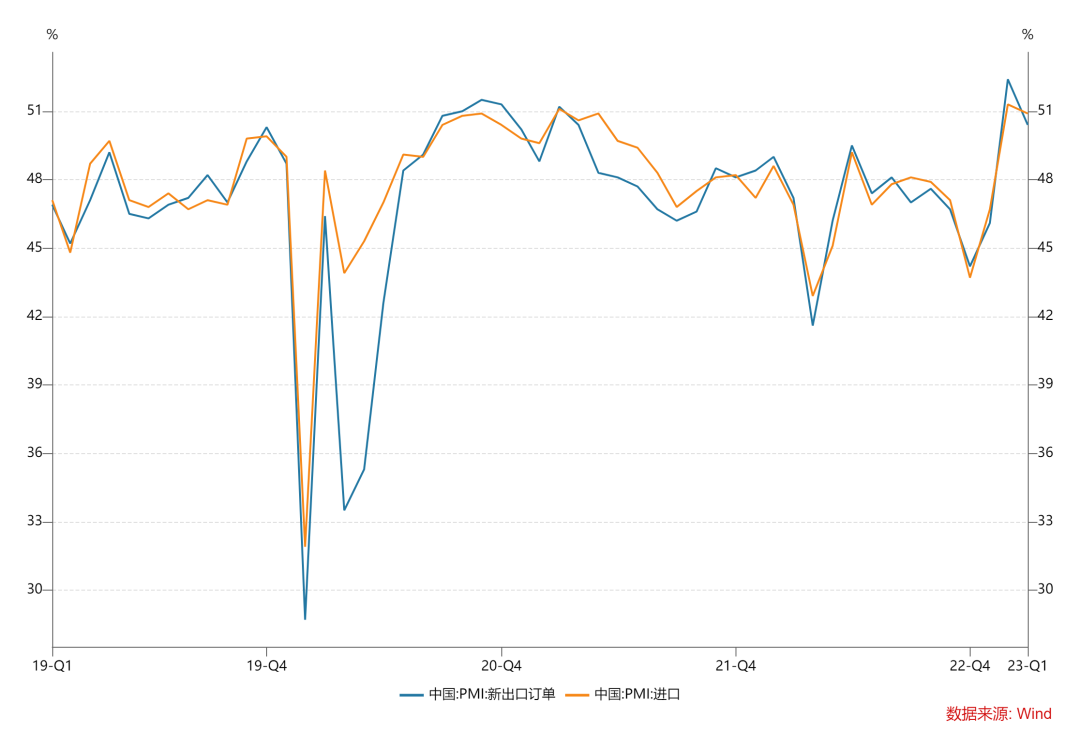

1)供需方面,PMI生产指数回落2.1个百分点至54.6%,PMI新订单指数回落0.5个百分点至53.6%,仍位于近期较高景气水平。PMI原材料库存指数环比下降,采购量指数保持高位,显示企业当前生产和采购意愿依然较强。

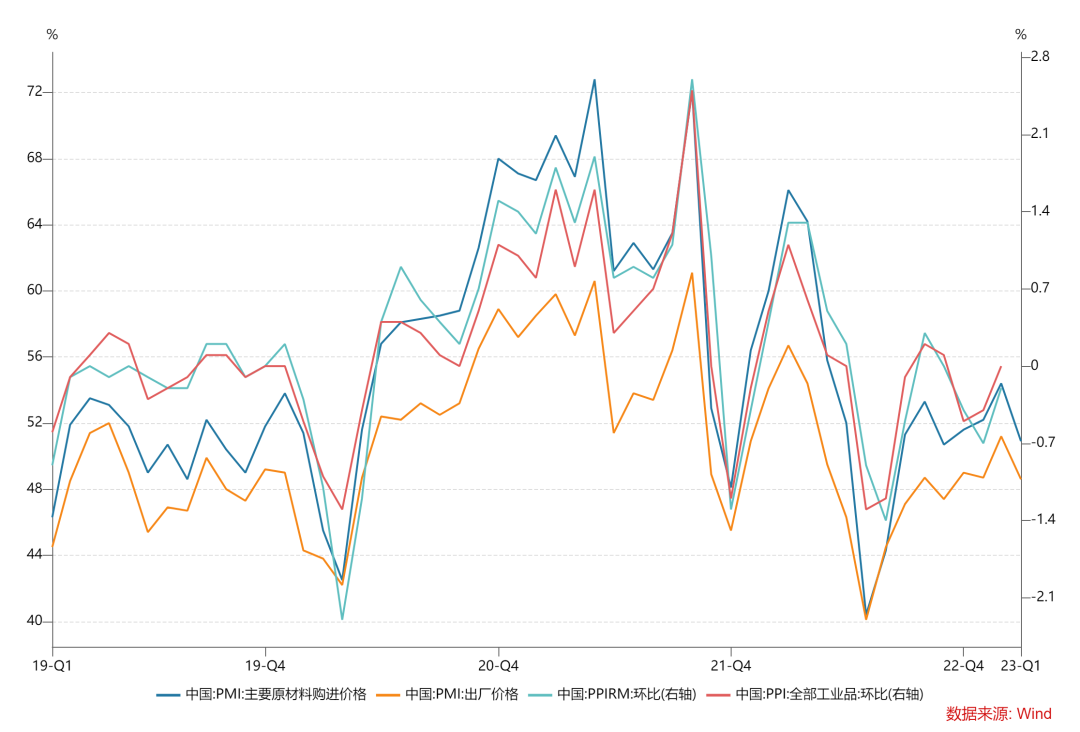

2)价格方面,制造业主要原材料购进价格指数较上月回落3.5个百分点至50.9%,出厂价格指数较上月回落2.6个百分点至48.6%。制造业出场价格指数落入收缩区间,或显示下游需求仍然不足,企业降价出货。

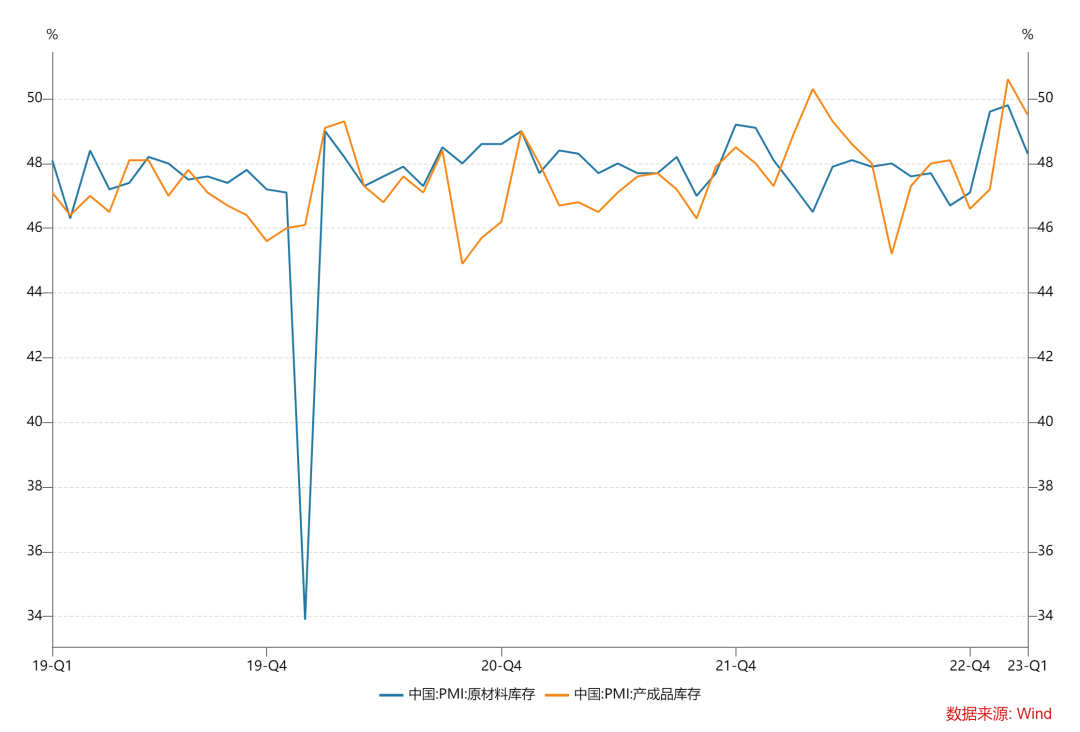

3)库存方面,3月产成品库存回落1.1个百分点至49.5%,进入收缩区间,显示制造业库存压力有所缓解。

非制造业PMI数据点评

3月非制造业商务活动指数录得58.2%,环比上月上升1.9个百分点,为近年高点,非制造业恢复发展步伐加快。其中服务业PMI上行1.3个百分点至56.9%,建筑业PMI上行5.4个百分点至65.6%,均位于较高景气度区间。从行业看,零售、铁路运输、道路运输、航空运输、租赁及商务服务等行业商务活动指数高于60.0%,表明近期居民消费和商旅出行意愿增强,相关行业市场活跃度较快回升。从数据上来看,当前支撑经济修复的主要力量为线下服务型消费和重大项目开工建设带来的投资需求。

政策前瞻

3月,我国经济延续恢复发展态势,制造业PMI、非制造业商务活动指数和综合PMI产出指数均保持在扩张区间。但也要看到,企业发展过程中仍面临市场需求不足、资金紧张和运营成本高等突出问题,我国经济回升基础有待进一步巩固。预期财政支出积极、货币稳健仍将是未来一段时间的政策主基调。未来,随着欧美持续去库存,2023年出口走弱是大概率事件,上半年基数较高,出口下行压力较大,下半年基数回落,叠加货币紧缩政策逐渐退出,出口增速或有回升可能。

市场影响

债市方面,PMI数据对债市影响总体偏中性。3月PMI季节性回落,并未超出市场预期。虽然数据仍位荣枯线上方,但近期高频数据上升势头已有所减缓,市场对于后续宏观经济修复持续性依然较为谨慎。

权益市场方面,随着宏观经济内生修复进入平稳期,宏观经济因素对于市场的影响预期减弱,市场或将进入微观业绩和题材炒作为主要影响因素的时期。

表1:2022年4月-2023年3月中国PMI数据汇总表(%)

(数据来源:国家统计局,鑫元基金)

(数据来源:国家统计局,鑫元基金)图1:PMI生产、新订单、新出口订单指数走势(%)

(数据来源:Wind,鑫元基金)

(数据来源:Wind,鑫元基金)图2:价格指数走势(%)

(数据来源:Wind,鑫元基金)

(数据来源:Wind,鑫元基金)图3:进口与新出口订单指数走势(%)

(数据来源:Wind,鑫元基金)

(数据来源:Wind,鑫元基金)图4:原材料和产成品库存走势(%)

(数据来源:Wind,鑫元基金)

(数据来源:Wind,鑫元基金)免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-04-03/doc-imypansp0155009.shtml