当前市场处于颠簸期,利好因素和扰动因素相互叠加,让市场犹如春天的天气一般,一会升温,一会又来个“倒春寒”,涨涨跌跌轮回,让很多投资者的“投资体感”有些许不适。

仔细回顾下最近的市场,可以发现当前市场投资性价比相对较好。

一是降准稳预期,利好A股市场。3月 17日,中国人民银行宣布,决定于 2023年 3月 27日降低金融机构存款准备金率 0.25个百分点。精准有力地实施稳健货币政策的背景下,此次降准旨在推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕。金融数据再超预期,叠加降准,顺周期复苏道路上加“助燃剂”,降准最直接的效果是增大市场流动性,历次降准后,A 股均会快速反应。从近十次降准情况来看,变动公告日期后5 个交易日内,A 股宽基指数70%左右的概率会上涨。

二是政策面催化行情发酵。近期的会议聚焦行业或主题明确,对A股市场催化作用明显。结合政府工作报告及机构改革,国产科技创新、国企改革主线是目前的绝对主线,如计算机、电子、通信、软件服务、数字经济等科创领域。此外,中国特色估值体系重塑及对地产产业链支持等影响,大盘股、价值股或迎来交易性机会。

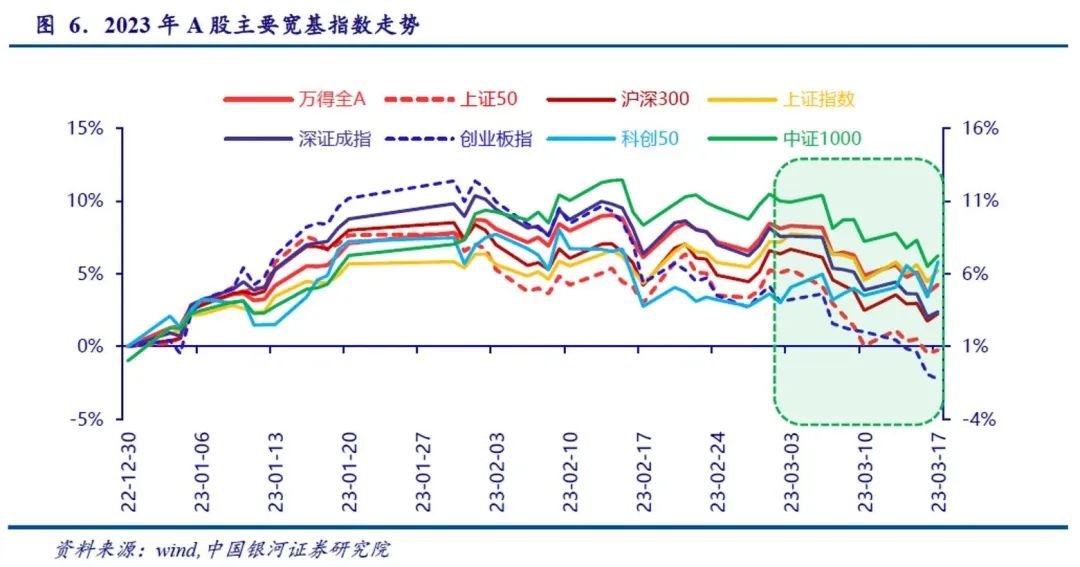

三是当前各大指数的估值相对较低。2月,A股主要指数窄幅震荡,整体小幅下跌。其中,2月全A下跌0.02%。3月份以来,跌多涨少,截至3月17日,主要宽基指数中仅科创50反弹上涨,涨幅为2.55%,其余A股主要指数均下跌。其中,全A指数下跌2.88%;创业板指、深证成指分别下跌5.57%、4.29%,领跌A股。年初至今,多数股指实现上涨,仅创业板指、上证50下跌,截至3月17日,两者分别下跌2.26%、下跌0.25%。

截至2023年3月17日,A股主要指数的PE估值整体处于2019年以来中低水平。其中,全A指数的PE(TTM)为17.74倍,低于中位数,处于45.29%分位数;上证指数PE(TTM)为13.31倍,高于中位数,处于55.09%分位数;上证50(PE(TTM)/历史分位数:9.61倍/28.72%,下同),深证成指(24.58倍/27.54%),沪深300(11.91倍/26.07%)的PE估值均略高于机会值(20%分位数对应的PE);而科创50(41.53倍/17.88%)、中证1000(29.91倍/14.50%)、创业板指(34.02倍/10.94%)的PE估值均低于机会值。

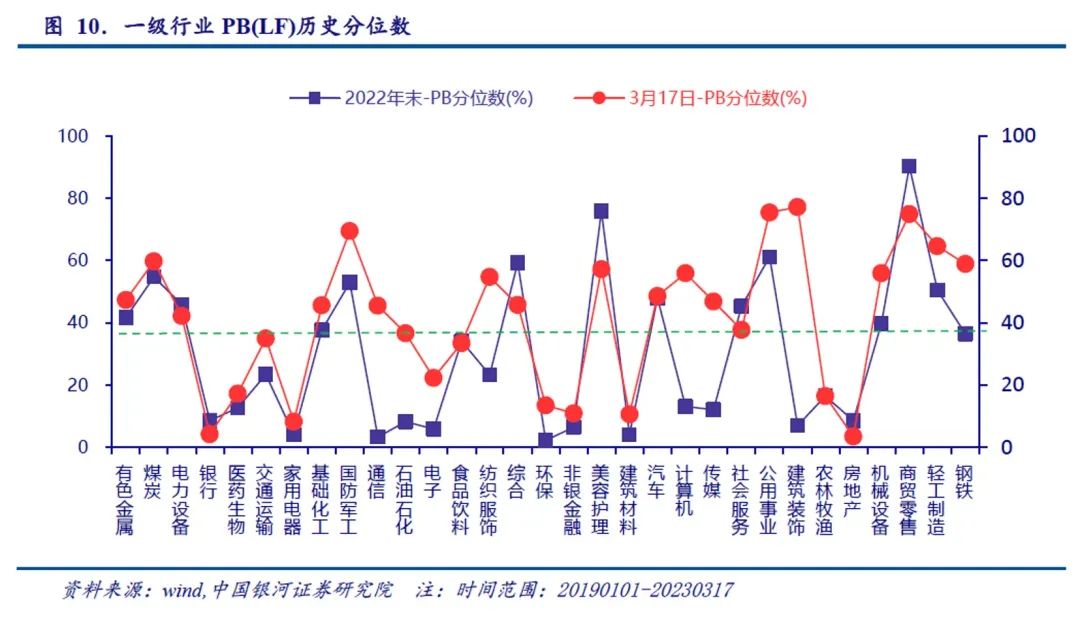

在市盈率估值水平较低的上述行业中,银行(PB(LF)分位数:4.12%,下同)、医药生物(17.25%)、交通运输(35.00%)、家用电器(8.24%)、石油石化(36.62%)、电子(22.25%)等6类一级行业的PB估值分位数低于40%,即这些行业市盈率和市净率估值水平均处于历史较低水平。

综合看来,当前市场流动性尚好,估值相对较低,虽然当前市场短期有些许涨跌反复,但是不必悲观,保持在场,缓慢行动,关注国内宏观经济修复情况以及政策面方向,以及公司业绩修复情况和资金面表现,有利于寻找合适的投资方向。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-03-22/doc-imymtwaa6697891.shtml