美东时间1月31日,为期两天的美联储新年首次货币政策会议将在华盛顿正式拉开帷幕。

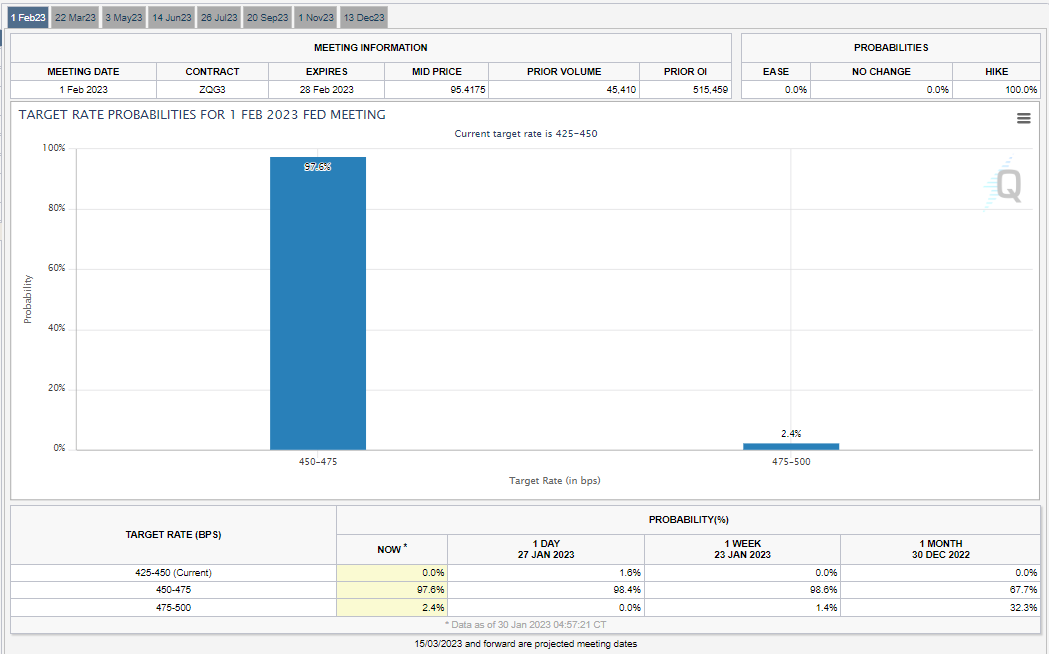

基于当前97.6%的预期,市场可能已经完全定价加息25基点的可能性,这标志着其历史性的加息步伐将大幅放缓。

并且,“新美联储通讯社”Nick Timirao也在昨日表示,美联储2月加息25个基点应无悬念,官员们正在关注通胀走势。

随着通胀压力进一步缓和,美联储官员准备连续第二次放慢加息步伐。但官员们担心的是,由于劳动力市场依旧紧张,通胀可能会再次加速上涨。

美联储官员应该会在下周的会议上加息25个基点,并开始讨论暂停加息的条件,其中包括劳动力需求、支出和通胀需要减缓到什么程度。

美联储官员在最近的公开声明和采访中称,如果将加息幅度缩小到更加常规的25个基点,他们将有更多时间评估迄今加息的影响,并决定什么时候停止加息。

美国四季度GDP好于预期

尽管美联储此前激进加息被认为将危及2022年美国GDP增长规模,但美国经济在去年第四季度以健康的速度增长。

美国商务部周四公布的初步估计数据显示,在第三季度GDP环比增长3.2%后,2022年最后三个月美国国内生产总值(GDP)折合成年率环比增长2.9%,好于市场此前预期的2.6%。

从分项表现上看,占美国经济总量约70%的个人消费支出增长2.1%,低于此前一个季度;反映企业投资状况的非住宅类固定资产投资增长0.7%;而住宅类固定资产投资暴跌26.7%,为连续7个季度下滑,反映出住房市场在利率飙升的背景下急剧下滑。

贡献度来看,个人消费支出拉动GDP增长1.42%仍是主要拉动项,私人投资总额拉动0.27%维持低迷,商品和服务净出口拉动0.56%贡献收窄。

在消费方面,服务业消费仍维持强劲但增速显著放缓,商品消费环比增速转正但贡献有限,结合去年12月零售销售数据环比下降1.1%,居民消费需求有降温迹象。

在投资方面,私人存货变化拉动1.46%,主要受库存累积影响,这一因素在2023年美国库存周期步入去库阶段之后难以持续;而住宅投资拖累1.29%,美联储前期的快速加息已对房地产形成拖累,未来仍然承压。

市场分析认为,当下食品、能源等消费基本已经完全在美联储的控制之内;对于控制通胀,将更专注于薪资通胀的管理,这也是美联储主席“鲍威尔”此前在2022年12月FOMC会议上表达的。

劳动力与“软着陆”的可能性

本周二,鲍威尔最常提及的工资通胀参考指标,美国劳工成本指数季率(ECI)也将披露,这被媒体解读为影响美联储采取限制性政策立场的重要数据之一。

ECI是衡量企业劳动成本变化的指数,企业劳动成本包括:员工薪金,额外补贴,奖金支出和福利支出等。

由于一定时期的劳工成本指数上升表明企业劳动成本增加,而劳动成本占美国企业经营成本大约三分之二,而劳工总成本中大约70%是企业给员工的薪酬支出。因此企业员工报酬的显著增加会迅速减少企业利润,迫使企业把增加的成本用加价的方式转嫁给消费者。这也将影响通胀。

目前,美国劳工成本指数季率前值为环比增1.2%,当前市场预期为环比增1.2%,这将影响美联储最终决定利率终点和高利率的时间。

除此之外,在美联储公布完2月利率决议后,本周五也将迎来最新的失业率数据和非农就业数据,届时市场将进一步反应对于美国经济“软着陆”或“强衰退”的预期。

强劲的劳动力市场成为了美国经济韧性的希望。疫情以来,美国劳动力供应始终保持紧张状态,去年12月失业率重新回到了3.5%的纪录低点,同时美联储Jolts职位空缺持续维持在1000万以上,每名失业者有1.7个工作岗位。尽管科技公司,以及金融和房地产等利率敏感行业的裁员消息屡屡出现,全美失业救济金申请量持续处于低位。近日发布的美联储经济状况褐皮书称,企业继续报告在填补职位空缺上面临困难。即使消费需求放缓,许多公司不愿选择裁员。

鲍威尔在上次发布会上谈及软着陆可能性时,“在某种程度上,我们需要保持更高的利率。我认为道路很窄,但如果通胀持续下降,(软着陆)会更有可能。”包括圣路易斯联储主席布拉德(James Bullard)在内的多位美联储官员也在近期结合劳动力数据提到了软着陆的前景。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-01-31/doc-imyeasmn6955052.shtml