今年受国内外多重利空事件的影响,股市波动放大,债市也遇到了阶段性调整,导致很多投资者的风险偏好不断走低,纷纷寻找资产迁移的“避风港”。

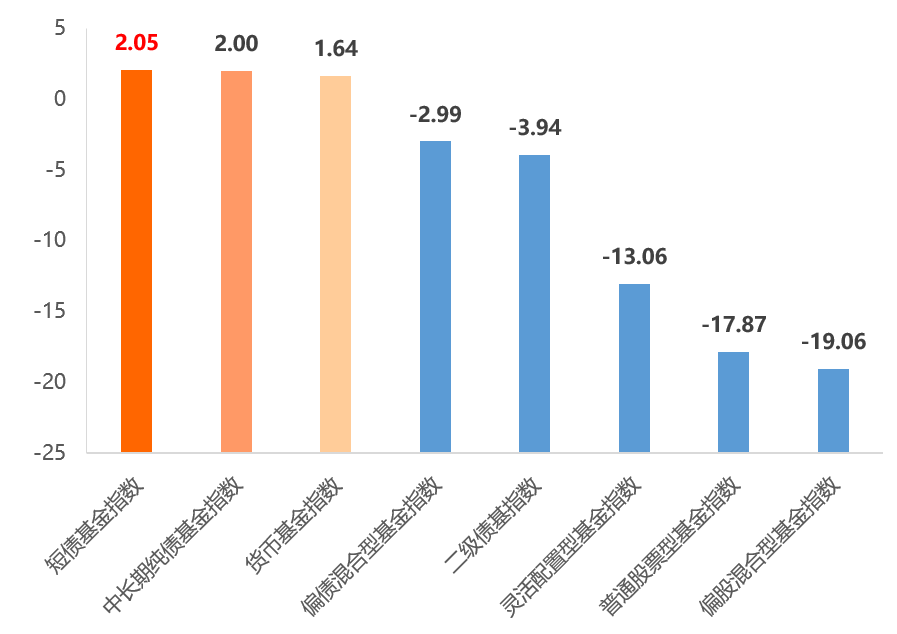

我们统计了截止到12月6日基金市场多只指数年内涨跌情况:

单位:%,数据来源:wind,数据区间:2022.1.1~2022.12.6历史数据并不代表其未来表现,我国证券市场运作时间较短,不能反映证券市场发展的所有阶段。

可以看到,尽管今年赚钱效应较弱,短债基金指数、中长期纯债基金指数、货币基金指数年内涨幅仍然为正,显示出较强的抗震避险属性。其中,短债基金指数表现优于其他主流基金指数,今年以来涨幅为2.05%。

短债型基金凭什么成为今年收益领跑的基金类型呢?我们不如来看看短债型基金的“赚钱原理”。纯债基金的收益来源主要包括三部分:票息收入、价差收入和杠杆收入,短债型基金也是如此。

1

票息收入

债券本身是有票面利率的,票息收入可以说是最基本的收益来源。

例如,买入一只1年期的债券,票面金额100元,票面利率是4%,那么持有一年不仅可以收回100元本金,还可以获得4元利息。

在债券发行人正常履约的情况下,票息收入是相对稳定的;但近几年因债券发行主体经营不善导致违约的事件频频发生,当违约债券被大量抛售时,债券价格就会大跌,以债券为主要投资对象的债券基金也同样会大跌。因此对于基金管理人来说,要尽可能去寻找那些偿还债务能力强、基本不受不利经济环境的影响、违约风险低的债券,以增强票息收入的确定性。

2

价差收入

债券和股票一样,存在价格波动的情况,因此在持有到期前也可以在二级市场交易,转卖给其他人从而赚取价差收入。

债券价格波动与市场利率息息相关,市场利率上涨、债券价格下跌,反过来也是一样。

举个例子,假设债券A在发行时的市场利率比较低,后来市场利率高了,那么投资者就会卖出收益低的债券A,转而去买入收益率更高的其他债券,卖的人多了债券A的价格自然会下跌。

买卖债券是很专业的事情,基金经理会结合宏观政策、货币政策对未来市场利率走势进行研判,尽量做好波段操作。

3

杠杆收入

通俗来讲,杠杆收入也就是把持有的债券质押给金融机构去融入资金,再拿融入的资金买入更多债券。只要新买入的债券带来的投资收益比融资成本要高,就能获取超额收益。

资金成本低的时候,利用杠杆可以放大收益;但如果资金面持续紧张,资金成本高涨,极端情况下会发生债券票息收益低于融资成本的情况,就会产生损失的风险。因此,杠杆的使用是把双刃剑,十分考验基金经理对市场的预判能力。

对应上述三种收益来源,短债型基金常见的投资策略也常常围绕票息、波段、杠杆方面来展开布局。

以恒越短债债券基金(A类011919 C类011920)为例,

1、票息打底

精选个券做好底仓配置,信用债主投AAA级,严控信用风险,不做信用下沉,力争为组合贡献确定性票息收入。(投资范围详情请以基金产品的基金合同等法律文件为准)

2、波段增强

机敏研判宏观利率走势,灵活调仓;在利率波动中积极寻找价差交易机会,通过高频波段操作力求增厚组合收益。

3、适当杠杆

在保证组合流动性安全的前提下,审慎进行杠杆操作,争取获得相较市场资金成本的超额利差。

恒越短债债券基金目前由2位基金经理共同管理:

基金经理 叶佳

现任恒越基金投资总监助理、固定收益部总监,是一位从业12年(8年投资+4年研究经验)的固收投资老将,历经多轮债市牛熊转换,拥有丰富的投资管理经验,擅长把握宏观利率走势。

基金经理 周慕华

在投资领域属于潜力新锐,但在6年的证券从业生涯里一直从事信用债研究工作,有着丰富的信评经验和成熟的研究框架,善于甄别信用风险与流动性风险。

(基金经理详细从业经历见文末*1*2)

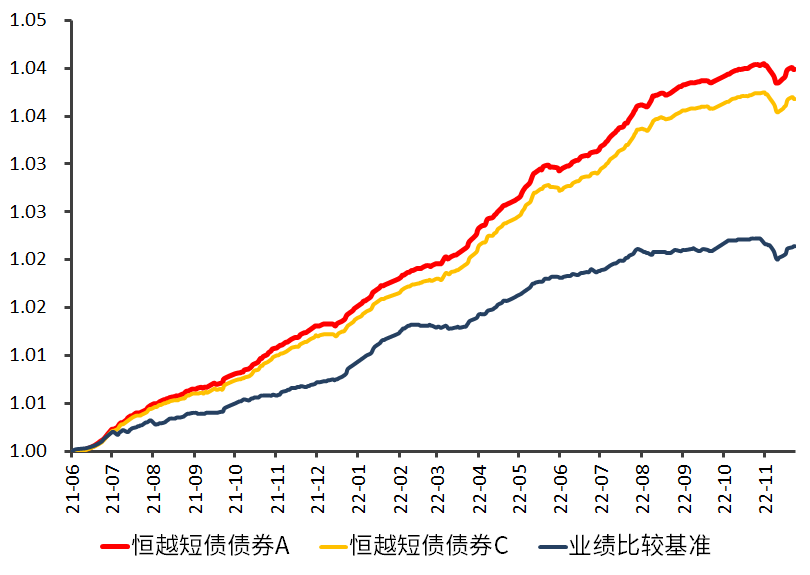

得益于良好的投资运作,恒越短债债券A类/C类份额成立以来净值增长率分别为3.99%/3.68%,年化收益2.70%/2.49%,同期业绩比较基准为2.12.%,A类/C类份额相较业绩比较基准的超额收益分别为187、156个bp。

就风险指标而言,恒越短债债券A类/C类份额成立以来最大回撤分别为-0.19%/-0.20%,低于同类短债基金指数同期最大回撤-0.38%。

恒越短债债券成立以来净值走势

(2021年6月8日至2022年11月25日)

以上数据截至2022.11.25,产品数据来源于恒越基金并经托管行复核。同类短债基金指数指万得短期纯债型基金指数(885062.WI),数据来源于wind

总的来看,相较于股市的大起大落,债市的表现长期来看是比较平稳的,短债型基金凭借久期短、债性纯、风险较低、性价比较高等特性,是当前市场环境下人气较高的避险工具。各位投资者不妨从中挑选优质产品进行配置,做好投资组合优化。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2022-12-13/doc-imxwnyvu9056915.shtml